Visualizza articoli per tag: Fisco

Domenica, 14 Aprile 2019 11:11

c.a.s.e.a. SOMMARIO Anno 18 - n° 15 - 14 aprile 2019

Editoriale: - Il salvataggio dell'Italia passa anche dal mezzogiorno -Lattiero caseari. Nessuna variazione significativa per latte spot, burro e panna - Cereali e dintorni. Repentina inversione di tendenza - Pogrande, riconoscimento allo sprint finale: a Parigi entro la primavera - Vinitaly 2019 - Cibus Connect Parma - Campionato mondiale della Pizza - Il Primo libro sulla Spergola presentato nel tempio del Vino - Dal Trentino un abbinamento sorprendente: Grappa stravecchia con "Parmigiano" 90 mesi -

SOMMARIO Anno 18 - n° 15 14 aprile 2019

1.1 editoriale

Il salvataggio dell'Italia passa anche dal mezzogiorno

2.1 lattiero caseario Lattiero caseari. Nessuna variazione significativa per latte spot, burro e panna.

2.1 Bis lattiero caseario Lattiero caseari. GRAFICI TENDENZA

3.1 cereali e dintorni Cereali e dintorni. Dall'USDA nessuna preoccupazione imminente

3.1 bis cereali e dintorni Cereali e dintorni: tendenze

4.1 cereali e dintorni Cereali e dintorni. Repentina inversione di tendenza

5.1 Vinitaly inaugurazione Inaugurato Vinitaly con molte personalità di spicco

6.1 vinitaly premio internazionale ORNELLAIA, LEON LIANG E DEMI LII VINCITORI DEL PREMIO INTERNAZIONALE VINITALY 2019

8.1 ambiente Pogrande, riconoscimento allo sprint finale: a Parigi entro la primavera

9.1 cibus connect Inaugurato Cibus Connect a Parma

10.1 vinitaly Vinitaly 2019, in costante aumento la qualità e il numero dei buyer

11.1 Spergola Il Libro Il Primo libro sulla Spergola presentato nel tempio del Vino

11.1 Fucina della pizza Fucina della pizza. La qualità degli ingredienti per essere felici.

12.1 TrentoDOC e Parmigiano Dal Trentino un abbinamento sorprendente: Grappa stravecchia con "Parmigiano" 90 mesi

12.1promozioni "vino" e partners

13.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 07 Aprile 2019 07:20

c.a.s.e.a. SOMMARIO Anno 18 - n° 14 - 7 aprile 2019

Editoriale: - 70 anni della NATO festeggiati in sordina. - Lattiero caseari. Invariate le quotazioni del burro e della crema. Leggero calo del Parmigiano Reggiano 18 e 24 m -Cereali e dintorni. Repentina inversione di tendenza - Parmigiano Reggiano: l'assemblea approva il bilancio consuntivo 2018 - Vinitaly 2019: il Parmigiano Reggiano a Sol & Agrifood si sposa con i migliori vini del Belpaese -

SOMMARIO Anno 18 - n° 14 7 aprile 2019

1.1 editoriale

70 anni della NATO festeggiati in sordina.

2.1 lattiero caseario Lattiero caseari. Invariate le quotazioni del burro e della crema. Leggero calo del Parmigiano Reggiano 18 e 24 mesi.

2.1 Bis lattiero caseario Lattiero caseari. GRAFICI TENDENZA

3.1 cereali e dintorni Cereali e dintorni. Dall'USDA nessuna preoccupazione imminente

3.1 bis cereali e dintorni Cereali e dintorni: tendenze

4.1 cereali e dintorni Cereali e dintorni. Repentina inversione di tendenza

5.1 imprese e acquisizioni Consilium acquisisce Dino Corsini Srl

5.2 bracconaggio ittico Sequestrata una rete da pesca di 80 metri nel Taro

6.1 nuove imprese BUYHOOP - Market Place innovativo

6.2 sanità West Nile virus Sanità - West Nile, Forza Italia: azioni preventive per contrastare la diffusione del virus

8.1 ambiente Piacenza, PSR, presentati progetti per 3 milioni e 700 mila euro

8.2 Parmigiano Reggiano Parmigiano Reggiano: l'assemblea approva il bilancio consuntivo 2018

9.1 bonifica piacenza Il Consorzio di Bonifica non ci sta.

9.2 ambiente fluviale Ripreso il primo storione che risale dall'Emilia Romagna alla Lombardia

10.1 vinitaly Vinitaly 2019: il Parmigiano Reggiano a Sol & Agrifood si sposa con i migliori vini del Belpaese

11.1promozioni "vino" e partners

12.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 07 Aprile 2019 06:38

Strumenti per la risoluzione della crisi d'impresa – Parte Seconda

Di Mario Vacca Parma, 7 aprile 2019 - Per ciascuna delle procedure prese in esame e richiamate nel precedente articolo, il piano attestato di risanamento – ex art. 67 – l'accordo di ristrutturazione dei debiti – ex art. 182-bis – ed il concordato preventivo – ex art 160 - è opportuno tenere conto di una serie di vantaggi e svantaggi, che possono indurre un'impresa in stato di necessità a ricorrere ad uno strumento piuttosto che ad un altro o addirittura anche a più strumenti. Nelle Linee-Guida per il finanziamento alle imprese in crisi, si afferma: "L'impresa può infatti iniziare trattative "protette" verso un accordo di ristrutturazione dei debiti ai sensi dell'art. 182-bis, commi 6° e 7° (supra, par. 1.3), e passare ad un concordato preventivo (conservando gli effetti protettivi sul proprio patrimonio) se lo strumento dell'accordo di ristrutturazione dei debiti si rivelasse inidoneo (art. 182-bis comma 8° )."

Il vantaggio comune alle tre procedure è rappresentato dalla possibilità, in caso di successivo fallimento, di esenzione da revocatoria fallimentare per gli atti, i pagamenti e le garanzie posti in essere durante l'esecuzione dei piani.

L'Accordo di ristrutturazione dei debiti

Gli Accordi di Ristrutturazione dei Debiti sono uno strumento flessibile disciplinato dalla legge come mezzo di risanamento. L'impresa in crisi vi ricorre quando vuole ridurre la propria esposizione debitoria e tentare il risanamento. Il comma 1 dell'art. 182-bis L.F. prevede che l'imprenditore in crisi può domandare "l'omologazione di un accordo di ristrutturazione dei debiti stipulato con i creditori rappresentanti almeno il settanta per cento dei crediti, unitamente ad una relazione redatta da un professionista in possesso dei requisiti di cui all'art. 67, terzo comma, lett. d) sull'attuabilità dell'accordo stesso, con particolare riferimento alla sua idoneità ad assicurare il regolare pagamento dei creditori estranei"

Il contenuto dell'accordo con i creditori aderenti, anche di natura tributaria e previdenziale, è liberamente determinabile mentre a quelli non aderenti si deve assicurare l'integrale pagamento nei termini fissati dalla legge. Nel tentativo di raggiungere un accordo, che potrebbe durare anche del tempo, l'impresa può fare richiesta di pre-accordo al fine di ottenere l'applicazione "anticipata" delle tutele previste.

La tesi prevalente riconosce all'accordo di ristrutturazione una natura privatistica: si tratterebbe di un accordo tra privati che, se concluso nel rispetto di determinate regole di procedimento, produce gli effetti particolari previsti dalla legge, pertanto il legislatore ha valorizzato il ruolo dell'autonomia privata, mediante la previsione di una procedura semplificata a carattere stragiudiziale sfociante in un accordo, stipulato dal debitore con i creditori rappresentanti almeno il sessanta per cento dei crediti, la cui efficacia è garantita dal provvedimento di omologazione del Tribunale.

Stante il carattere contrattuale dello stesso, il regolamento in esso previsto vincola esclusivamente i creditori che vi abbiano aderito. Per quanto concerne, gli altri creditori, la legge prevede, come requisito stesso di attuabilità dell'accordo , la sua idoneità ad assicurare il pagamento dei creditori estranei escludendo in tal modo qualsiasi effetto remissorio del loro credito.

L'accordo si ritiene privato anche in ragione del fatto che non determina l'apertura del concorso dei creditori sul patrimonio dell'impresa, non vi è l'obbligo di rispettare la par condicio tra i creditori e non è nominato alcun organo che rappresenta la massa dei creditori, non ha una efficacia vincolante verso tutti i creditori e quindi solo nei confronti degli aderenti.

Al contrario del piano di risanamento, la procedura dell'accordo è soggetta a pubblicità ed infatti, ha efficacia dalla data di pubblicazione sul registro delle imprese.

Pubblicato in

Economia Emilia

Domenica, 31 Marzo 2019 10:42

c.a.s.e.a. SOMMARIO Anno 18 - n° 13 - 31 marzo 2019

Editoriale: - Approvata la norma europea sul Copyright, o quasi! - Lattiero caseari. Quote del burro stabili, crema in salita. Prezzi dei formaggi fissi da un mese - Cereali e dintorni. Variazioni insignificanti. - La Spergola a Vinitaly - Ora legale, lancette avanti di un'ora. Dal 2021 gli Stati UE potranno scegliere il loro fuso orario preferito. - Penny Germania ritira il Grana Padano e non il Parmigiano Reggiano - Il Parmigiano Reggiano a CIBUS CONNECT (10-11 aprile 2019)-

SOMMARIO Anno 18 - n° 13 31 marzo 2019

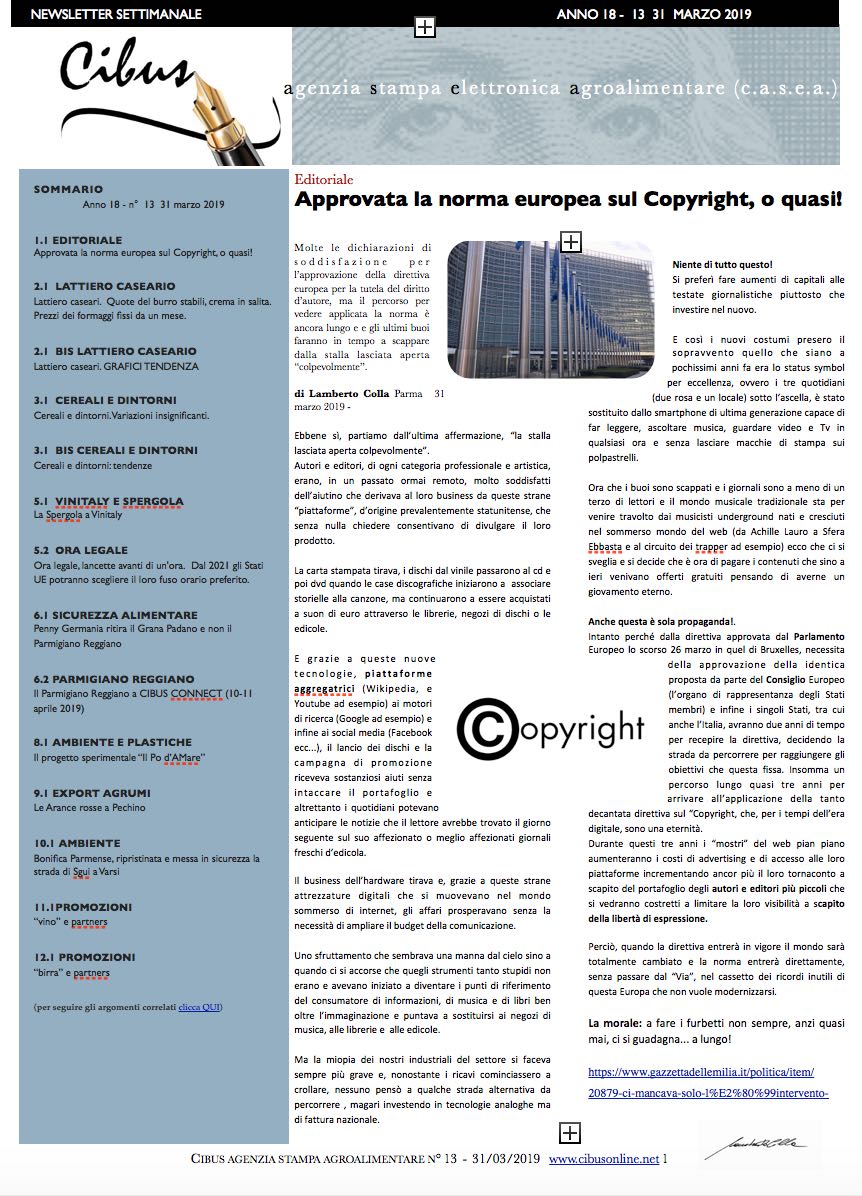

1.1 editoriale

Approvata la norma europea sul Copyright, o quasi!

2.1 lattiero caseario Lattiero caseari. Quote del burro stabili, crema in salita. Prezzi dei formaggi fissi da un mese.

2.1 Bis lattiero caseario Lattiero caseari. GRAFICI TENDENZA

3.1 cereali e dintorni Cereali e dintorni. Variazioni insignificanti.

3.1 bis cereali e dintorni Cereali e dintorni: tendenze

5.1 VINITALY e SPERGOLA La Spergola a Vinitaly

5.2 ora legale Ora legale, lancette avanti di un'ora. Dal 2021 gli Stati UE potranno scegliere il loro fuso orario preferito.

6.1 sicurezza alimentare Penny Germania ritira il Grana Padano e non il Parmigiano Reggiano

6.2 parmigiano Reggiano Il Parmigiano Reggiano a CIBUS CONNECT (10-11 aprile 2019)

8.1 ambiente e plastiche Il progetto sperimentale "Il Po d'AMare"

9.1 export agrumi Le Arance rosse a Pechino

10.1 ambiente Bonifica Parmense, ripristinata e messa in sicurezza la strada di Sgui a Varsi

11.1promozioni "vino" e partners

12.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 31 Marzo 2019 07:50

Strumenti per la risoluzione della crisi d'impresa – Parte Prima

di Mario Vacca Parma 31 marzo 2019 - Alla fine la riforma del diritto fallimentare è giunta al traguardo e sostituisce uno dei regi decreti più noti tra quelli ancora in vigore. La prima parte contiene gli articoli sul codice della crisi e dell'insolvenza, la seconda modifiche al codice civile, la terza garanzie per gli acquirenti di immobili da costruire la quarta disposizioni finali e transitorie. I principali obiettivi sono stati quelli di agevolare il risanamento dell'impresa in crisi valorizzando gli accordi negoziali per tutelare il valore aziendale e i livelli occupazionali.

Di seguito si identificano gli strumenti messi a disposizione dal legislatore, considerando che l'intento è stato quello di evitare il ricorso a procedure liquidatorie e/o fallimentari da parte dei soggetti in crisi e quindi – come evidenziato poc'anzi - tutelare il valore aziendale e i livelli occupazionali.

Sono previste tre diverse procedure, tutte finalizzate alla gestione e al superamento dello stato di crisi delle imprese. Elemento comune è che l'impresa rappresenti un piano di risanamento credibile con il quale si individuino le cause, si analizzino le possibili alternative e delineino con precisione le strategie e gli interventi fondamentali che dovranno guidare l'impresa per superare le difficoltà.

Le procedure appena richiamate sono le seguenti:

piano attestato di risanamento (ex art. 67 , L.F.);

accordo di ristrutturazione dei debiti (ex art. 182-bis , L.F.);

concordato preventivo (ex artt. 160 ss. L.F.).

Il piano attestato di risanamento – di cui ho parlato in un precedente articolo - e gli accordi di ristrutturazione dei debiti non possono essere annoverati tra le procedure concorsuali al pari del concordato preventivo; spesso ritenuti "minori" poiché trattasi di strumenti nella mani dell'imprenditore per risanare l'impresa e riportarla in equilibrio attraverso una serie di operazioni strategiche senza che vi sia un vero e proprio controllo del tribunale; il piano attestato di risanamento non prevede l'intervento del tribunale e non è soggetto ad alcun regime pubblicistico, l'accordi di ristrutturazione viene pubblicato al registro delle imprese ma vede il coinvolgimento del tribunale soltanto nella fase finale dell'omologazione, mentre il concordato preventivo vede il tribunale operare quale organo della procedura sin dall'inizio ed ovviamente la stessa è pubblicata in camera di commercio.

Non sempre queste tre procedure sono alternative tra loro ma è comunque possibile individuare caratteristiche fondamentali comuni:

presupposto soggettivo: possono accedervi le imprese (siano imprenditori individuali o società commerciali) ritenute fallibili; Ricordo che non sono soggetti alle disposizioni sul fallimento e sul concordato preventivo gli imprenditori che dimostrino il possesso congiunto dei seguenti requisiti:

1. aver avuto, nei tre esercizi antecedenti la data di deposito della istanza di fallimento o dall'inizio dell'attività se di durata inferiore, un attivo patrimoniale di ammontare complessivo annuo non superiore ad euro trecentomila;

2. aver realizzato, nei tre esercizi antecedenti ricavi lordi per un ammontare complessivo annuo non superiore ad euro duecentomila;

3. avere un ammontare di debiti anche non scaduti non superiore ad euro cinquecentomila.

presupposto oggettivo: sussistenza dello stato di crisi per il piano attestato di risanamento e dello stato di crisi o insolvenza sia per gli accordi di ristrutturazione dei debiti sia per il concordato preventivo;

tutele e limitazioni all'azione revocatoria: l'art. 67, comma 3 , lett. d), L.F. sottrae all'ambito dell'azione revocatoria una serie di atti sulla base della loro inerenza al piano di risanamento. Non sono quindi applicabili le disposizioni in materia di bancarotta semplice e preferenziale a pagamenti e operazioni compiuti in esecuzione di un piano attestato o di un accordo di ristrutturazione omologato. È quindi opportuno che il piano preveda con un elevato grado di dettaglio gli atti da compiere;

piano attestato da parte di un professionista indipendente incaricato dal debitore. Il professionista incaricato della redazione della relazione giurata, oltre a possedere i requisiti indicati dall'art. 28 , lett. a) e b), della L.F. deve essere iscritto nel registro dei revisori legali. L'attestatore deve inoltre possedere tutti i requisiti di indipendenza e professionalità ai sensi dell'art. 2399, c.c. "e non deve, avere prestato negli ultimi cinque anni attività di lavoro subordinato o autonomo in favore del debitore, in pratica deve essere completamente indipendente. L'attestazione suppone la verifica della veridicità dei dati aziendali, la concretezza del piano affinchè sia idoneo a risanare le posizioni debitorie e a garantire il riequilibrio della situazione economico-patrimoniale.

Pubblicato in

Economia Emilia

Domenica, 24 Marzo 2019 15:35

c.a.s.e.a. SOMMARIO Anno 18 - n° 12 - 24 marzo 2019

Editoriale: - La via della seta, perché no? I soliti splendidi Alleati! - Lattiero caseari. Latte spot e burro in discesa, crema in aumento - Cereali e dintorni. Variazioni sorprendenti del grano a Chica - Filippine, trovata balena morta con 40 kg di plastica nello stomaco. - "C'è un'erba velenosa nei fagiolini finissimi surgelati -

SOMMARIO Anno 18 - n° 12 24 marzo 2019

1.1 editoriale

La via della seta, perché no? I soliti splendidi Alleati!

2.1 lattiero caseario Lattiero caseari. Latte spot e burro in discesa, crema in aumento.

2.1 Bis lattiero caseario Lattiero caseari. GRAFICI TENDENZA

3.1 cereali e dintorni Cereali e dintorni. Variazioni sorprendenti del grano a Chicago.

3.1 bis cereali e dintorni Cereali e dintorni: tendenze

5.1 il valore dell'acqua piacenza Il 22 marzo si parla di Acqua e di Futuro all'Università Cattolica di Piacenza

5.2 ambiente e plastiche Filippine, trovata balena morta con 40 kg di plastica nello stomaco.

6.1 Food incubator "Parma Food Business Incubator". Dalla Regione 1 milione di euro

6.2 sicurezza alimentare "C'è un'erba velenosa nei fagiolini finissimi surgelati

7.1 agroalimentare emilia romagna L'Emilie

8.1 agroalimentare e export Forum delle Economie: UniCredit per l'Agroalimentare

9.1 ambiente e acqua Un videoprogetto sul Canale Lupi unisce i piccoli reporter d'acque della "riccio da parma" di Soragna alla Bonifica Parmense

9.2 parmigiano reggiano Nature: il Parmigiano Reggiano non solo è sano e naturale, fa anche bene all'apparato digerente

10.1promozioni "vino" e partners

11.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 24 Marzo 2019 12:16

I Piani di risanamento

di Mario Vacca Parma 24 marzo 2019 - Tra le procedure che mirano a dare una soluzione allo stato di crisi di un'impresa attraverso la regolamentazione con i rapporti con i fornitori troviamo i Piani di risanamento disciplinati dall'art. 67 ex legge fallimentare.

Il piano di risanamento – detto comunemente piano attestato - è ritenuto uno strumento concorsuale "Minore" in quanto è uno strumento nella mani dell'imprenditore per risanare l'impresa e riportarla in equilibrio attraverso una serie di operazioni strategiche - se non straordinarie - senza che vi sia un vero e proprio controllo del tribunale come avviene con le altre procedure e si differenzia anche perché non è soggetto ad alcun regine pubblicistico. Possono farvi ricorso tutti gli imprenditori potenzialmente assoggettabili alla procedura del fallimento; il presupposto soggettivo per ricorrere al piano di risanamento è rappresentato dalla condizione di imprenditore commerciale soggetto a fallimento ai sensi dell'articolo 1 Legge fallimentare.

La ratio dell'istituto è quello di salvaguardare gli atti posti in essere in esecuzione di un piano di risanamento credibile e quindi di garantirli dall'azione revocatoria fallimentare salvaguardando, in questo modo, i nuovi rapporti economici tra l'impresa e i suoi fornitori, clienti, collaboratori e finanziatori che agiscono in modo attivo nell'operazione di risanamento, dagli effetti dell'eventuale successivo fallimento dell'imprenditore.

Il piano attestato di risanamento deve avere due caratteristiche sostanziali per poter godere della protezione prevista dal legislatore, deve permettere il risanamento dell'impresa, sia dal punto di vista dell'esposizione debitoria che dal punto di vista della situazione finanziaria, e deve essere attestato da un professionista indipendente che accerti la veridicità dei dati e la fattibilità del piano. Il documento dovrà identificare ed esporre nei termini più precisi possibili le operazioni che l'imprenditore intende porre in essere quando la crisi aziendale è ancora reversibile ed è ancora possibile ripristinare gli equilibri economici e finanziari che garantiscono la continuità aziendale.

L'obiettivo cui mira l'imprenditore tramite il piano e il relativo accordo è ottenere il consenso dei partners in merito all'opportunità di garantire la continuità aziendale e al relativo programma economico-finanziario. Si potrebbe affermare che per il risanamento dell'esposizione debitoria si intenda:

- Riduzione dell'entità dei debiti;

- Rimodulazione e rinegoziazione delle scadenze;

- Rinegoziazione delle condizioni, e dei tassi di interesse;

- Rimodulazione degli strumenti finanziari;

La credibilità del piano passa anche per la previsione di un cambio – o un affiancamento – del vecchio management - che potrebbe essere imputato come l'attore stesso della crisi – con un manager di comprovata esperienza che, sarà affiancato da un Advisor ( che costruisce le linee guida del piano e lo negozia con i creditori), dal legale, che rende conforme il piano alle normative, dai consulenti (commercialista e consulente del lavoro) ed infine dall'attestatore che valuta il piano e ne attesta la veridicità.

Pubblicato in

Economia Emilia

Lunedì, 18 Marzo 2019 08:22

Nuovo obbligo di nomina di amministratori e revisori per numerose PMI

Il nuovo codice della crisi e dell'insolvenza pubblicato in Gazzetta Ufficiale il 14 febbraio u.s. sarà pienamente operativo dal 15 agosto 2020, prevedendo indicatori di crisi, strumenti di allerta e monitoraggio ma alcune disposizioni sono entrate in già in attuazione a partire dal 16 marzo 2019.

Tra esse sono entrate in vigore articoli 377-379 sugli assetti societari e le nomine di amministratori ed organi direttivi.

Diventa obbligatoria la nomina di un organo di controllo o di un revisore per tutte le imprese che superano i 2 milioni di ricavi oppure occupano almeno dieci dipendenti.

L'obbligo cesserà soltanto dopo che per tre esercizi consecutivi non viene superato nessuno dei sopra citati limiti (di fatturato o dipendenti).

Ho già avuto modo di scrivere che le regole più severe sul monitoraggio dei fattori di crisi saranno rilevanti sul fronte della concessione del credito, diventando strumenti a disposizione per valutare il merito creditizio. Siffatta valutazione potrebbe portare gli imprenditori ad adeguarsi sin d'ora con l'adozione di idonei strumenti da implementare nel novero di un più ampio programma di Controllo di Gestione.

Pubblicato in

Economia Emilia

Domenica, 17 Marzo 2019 09:44

c.a.s.e.a. SOMMARIO Anno 18 - n° 11 - 17 marzo 2019

Editoriale: - "Sisma 2016 Centro Italia, lo Stato delle cose" -Latte spot, burro e panna ancora in leggero calo. - Cereali e dintorni. USDA replica perfettamente i dati precedenti - Pomodoro, accordo tra OI, Regione Emilia-Romagna e filiera per la formazione in ambito lavorativo - Ponte di Colorno: Provincia e Università lavorano a definire il sistema di controlli - Parmigiano Reggiano: nuovo partner di Jeune Restaurateur D'europe -

SOMMARIO Anno 18 - n° 11 17 marzo 2019

1.1 editoriale

"Sisma 2016 Centro Italia, lo Stato delle cose"

2.1 lattiero caseario Lattiero caseari. Latte spot, burro e panna ancora in leggero calo.

2.1 Bis lattiero caseario Lattiero caseari. Latte spot, burro e panna ancora in leggero calo. GRAFICI TENDENZA

3.1 cereali e dintorni Cereali e dintorni. USDA replica perfettamente i dati precedenti

3.1 bis cereali e dintorni Cereali e dintorni: tendenze

5.1 pomodoro e formazione Pomodoro, accordo tra OI, Regione Emilia-Romagna e filiera per la formazione in ambito lavorativo

5.2 appennino e bonifica La Bonifica Parmense a lavoro sulle strade dell'appennino parmense

6.1 siccità reggio emilia Emilia Centrale: Siccità e irrigazione, la situazione

6.2 ponte sul po Ponte di Colorno: Provincia e Università lavorano a definire il sistema di controlli

7.1 agroalimentare emilia romagna L'Emilia-Romagna del gusto: rinnovato l'accordo tra Regione e Unioncamere

8.1 SIMA Paris SIMA 2019: un clima d'affari sostenuto per un salone rivolto all'innovazione

9.1 ambiente e clima Global Climate Strike For Future - anche da Parma tutti dietro a Greta

9.2 parmigiano reggiano Parmigiano Reggiano: nuovo partner di Jeune Restaurateur D'europe

10.1 crisi idrica Riunito a Parma l'Osservatorio sulle crisi idriche

11.1promozioni "vino" e partners

12.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 17 Marzo 2019 07:13

Lo sguardo del Fisco nei conti correnti e onere della prova – Parte due

di Mario Vacca Parma 17 marzo 2019 - Con ordinanza n. 31117 del 03 dicembre 2018 la Corte di Cassazione ribadisce il concetto di inversione dell'onere della prova in caso di accertamenti fondati sui conti correnti bancari.

Per quanto concerne quindi l'accertamento delle imposte sui redditi basato sulle verifiche di conti correnti bancari l'amministrazione può ben fondare il proprio onere probatorio sui dati e sugli elementi riscontrati da tali conti, in ottemperanza all'articolo 32 D.P.R. 600/1973.

Si rammenta che l'articolo 2697 c.c. prevede che "chi vuol far valere un diritto in giudizio deve provare i fatti che ne costituiscono il fondamento mentre chi ne eccepisce l'inefficacia deve provare i fatti su cui l'eccezione si fonda".

Per analogia la norma si applica anche al diritto tributario pertanto l'amministrazione finanziaria è tenuta a procurare la prova dei fatti costituenti l'eventuale reato.

Con riferimento all'ordinanza poc'anzi richiamata qualora l'accertamento da parte dell'Agenzia si fondi su verifiche di conti correnti bancari, si dà luogo ad un'efficacia dell'onere probatorio dell'Amministrazione e pertanto si genera un'inversione dell'onere della prova a carico del contribuente; quest'ultimo dovrà dimostrare che gli elementi desumibili dalle movimentazioni bancarie non siano riferiti ad operazioni imponibili, e dovrà fornire prove circostanziate riguardo ogni movimentazione.

Pubblicato in

Economia Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Parma. IREN, la raccolta dei rifiuti per…

Parma le modalità di raccolt... Leggi tutto

24-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Piacenza – 25 aprile e 1°maggio: il vade…

Piacenza, 22 April... Leggi tutto

24-04-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Traversa di Cerezzola: visita dei sindac…

Presentazione ai sindaci di sp... Leggi tutto

23-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Al CAP focus sulle produzioni lattiero-c…

Foraggi, mangimi , metodologie... Leggi tutto

23-04-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Mattia e gli amici donano fasciatoio e p…

Un’attenzione all’ambulatorio ... Leggi tutto

19-04-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Tumore al seno: sei nuovi mammografi per…

Un investimento di circa 900 m... Leggi tutto

19-04-2024 Comunicati Salute e Benessere Parma

![]() AUSL Parma

AUSL Parma

IREN, la raccolta dei rifiuti per il 25 …

Parma le modalità di raccolt... Leggi tutto

19-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Consorzio Agrario Di Parma: si chiude i…

Con il decreto del Tribunale d... Leggi tutto

19-04-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Giornata della Terra, 200 studenti dell’…

Giornata della Terra - Ragazze... Leggi tutto

18-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Un nuovo Taxi sociale per Montechiarugol…

Taglio del nastro a Monticelli... Leggi tutto

17-04-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Luis Gonzalez torna al Parma Clima

Il Parma baseball è lieto di a... Leggi tutto

17-04-2024 Comunicati Sportivi Parma

![]() Redazione2

Redazione2

Unicredit e Nomisma presentano l’edizion…

L’Osservatorio fotografa le pe... Leggi tutto

16-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Pomodoro, trattativa per il prezzo concl…

Confagricoltura Parma: “... Leggi tutto

16-04-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Mammi: "Invaso dell'Enza, priorità …

Invaso dell'Enza, al via la pr... Leggi tutto

04-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Al Maggiore di Parma una settimana dedic…

Open week salute donna: colloq... Leggi tutto

15-04-2024 Comunicati Salute e Benessere Parma

![]() Redazione2

Redazione2

Lions Day: solidarietà senza confini

Il cuore dei Lions nel cuore d... Leggi tutto

15-04-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

Emilia-Romagna: Ewiva amplia il servizio…

La funzionalità che consente d... Leggi tutto

15-04-2024 Comunicati Trasporto e Viabilità Emilia

![]() Redazione2

Redazione2

Coopservice ottiene la certificazione IS…

Bureau Veritas ha assegnato ... Leggi tutto

15-04-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

VINITALY 2024: il Parmigiano Reggiano me…

In abbinamento con distillati ... Leggi tutto

13-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Sabato 20 e Domenica 21 Aprile torna Cas…

Dopo il grande successo delle ... Leggi tutto

12-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

RicicloAperto: studenti degli istituti c…

11 Aprile 2024&n... Leggi tutto

12-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Fiere di Parma, tra i poli fieristici pi…

Ricavi oltre 41 milioni di eur... Leggi tutto

11-04-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Poste, precari in rivolta. Lottiamo Insi…

Lottiamo Insieme è un moviment... Leggi tutto

11-04-2024 Comunicati Lavoro Emilia

![]() Redazione

Redazione

I professionisti di Biochimica di Piacen…

Comunicato Stampa Ausl Piacenz... Leggi tutto

10-04-2024 Comunicati Sanità Piacenza

![]() AUSL Piacenza

AUSL Piacenza

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

Gismondo: “L’FDA raccomandò monitoraggio…

Intervista alla dottoressa Mar... Leggi tutto

28-09-2023 Salute e Benessere

![]() Redazione

Redazione

Francesca: “Mio fratello Davide malato d…

Abbiamo raccolto la straziante... Leggi tutto

27-09-2023 Salute e Benessere

![]() Redazione

Redazione

Danni da vaccini anticovid. Paola: “Siam…

Intervista alla coordinatrice ... Leggi tutto

26-09-2023 Salute e Benessere

![]() Redazione

Redazione

Pina: "Mio marito morto di SLA dopo…

Pina Puccia racconta la tragic... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Roma, “Danni collaterali” da vaccino ant…

Frase social: Miocarditi, aneu... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giuseppe: “Dopo il vaccino anticovid sof…

Giuseppe Testa ci racconta la ... Leggi tutto

15-09-2023 Salute e Benessere

![]() Redazione

Redazione

Morti improvvise nei bambini 0-14 anni: …

Intervista al dottor Liberati,... Leggi tutto

12-09-2023 Salute e Benessere

![]() Redazione

Redazione

L’ematologo Andras Rabi: “Riscontro nei …

Frase social: Intervista al do... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giovanni, affetto da una patologia autoi…

L’inchiesta “Fuori dal silenzi... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Dottor Ripa: medicina dello sport e i “p…

Carlo Ripa, medico dello sport... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Salute: l’affare dei ricchi, una trappol…

Di Andrea Caldart Cagliari, 4 ... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Homo covidicus: il nuovo “stato nocivo” …

Con settembre ritorna l’autunn... Leggi tutto

01-09-2023 Salute e Benessere

![]() Redazione

Redazione

Riposa nel cuore della natura: le miglio…

Hai in mente un viaggio e ti s... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

L’Emilia-Romagna investe nel turismo, ma…

L’Emilia-Romagna guarda al fut... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

Il cardiologo Barbaro: “Lancio una premi…

Il dottor Giuseppe Barbaro è d... Leggi tutto

04-05-2023 Salute e Benessere

![]() Redazione

Redazione

Lookalike: uno strumento di marketing pe…

Il marketing delle aziende del... Leggi tutto

26-04-2023 Marketing Aziendale

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!