Visualizza articoli per tag: Fisco

Domenica, 01 Marzo 2020 11:09

c.a.s.e.a. SOMMARIO Anno 19 - n° 09 - 01 marzo 2020

Editoriale: - Tafazzi gongola col CovINPS-19 e dimentica il referendum costituzionale del 29 marzo - “Spesso buono oltre" la data di scadenza contro lo spreco alimentare. - Lattiero caseario. Il “Latte spot" e il “Parmigiano” restano in fase negativa - Cereali e dintorni. Mercati ancora bassi, ma ai blocchi di ripartenza. - Spagna: Alla vigilia di FIMA. -

SOMMARIO Anno 19 - n° 09 01 marzo 2020

SOMMARIO Anno 19 - n° 09 01 marzo 2020

1.1 editoriale

Tafazzi gongola col CovINPS-19 e dimentica il referendum costituzionale del 29 marzo

2.1 spreco alimentare

“Spesso buono oltre" la data di scadenza contro lo spreco alimentare.

3.1 lattiero caseario Lattiero caseario. Il “Latte spot" e il “Parmigiano” restano in fase negativa.

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. Mercati in balia del “coronavirus”

5.1 cereali e dintorni tendenze.

6.1 cereali e dintorni Cereali e dintorni. Mercati ancora bassi, ma ai blocchi di ripartenza.

7.1 ambiente romagna Siccità invernale, il Canale Emiliano Romagnolo anticipa l’irrigazione

7.2 meccanica agraria Spagna: Alla vigilia di FIMA.

8.1 Prezzo riferimento Reggio E. Determina prezzo

8.2 fiume PO Consorzio Emilia Centrale: al via le operazioni in alveo per sgomberare dalle sabbie l’impianto di Boretto (RE)

9.1 sanita‘ Emilia Romagna Conferenza stampa dell'Assessore alla sanità Sergio Venturi. I chiarimenti applicativi dell'ordinanza del 23 febbraio e il numero verde

10.1 incendi e prevenzione Carabinieri Forestali: attenzione agli incendi boschivi, sanzioni per l’accensione di residui vegetali effettuati senza le necessarie comunicazioni.

11.1promozioni “vino” e partners

12.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 23 Febbraio 2020 14:12

c.a.s.e.a. SOMMARIO Anno 19 - n° 08 - 23 febbraio 2020

Editoriale: - Di demagogia si può morire! -6 - 8 marzo: Seminat mette in mostra piante, fiori e frutti della terra - Lattiero caseario. Cedeono “Latte spot" e “Parmigiano" - L’autorità distrettuale di bacino convoca l’osservatorio siccità il 6 marzo. -

SOMMARIO Anno 19 - n° 08 23 febbraio 2020

SOMMARIO Anno 19 - n° 08 23 febbraio 2020

1.1 editoriale

Di demagogia si può morire!

2.1 florovivaismo

6 - 8 marzo: Seminat mette in mostra piante, fiori e frutti della terra

3.1 lattiero caseario Lattiero caseario. Cedeono “Latte spot" e “Parmigiano"

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. Mercati quasi immobili e... chiare incertezza.

5.1 cereali e dintorni tendenze.

6.1 ambiente romagna Grotte di Sant’Arcangelo, azione dell’autorità distrettuale del fiume Po per valorizzarle

6.2 pomodoro e lavoro Contrastare i danni d'immagine del caporalato sul made in Italy

7.1 Prezzo riferimento Reggio E. Determinazione del prezzolatte

7.2 fiume PO Consorzio Emilia Centrale: al via le operazioni in alveo per sgomberare dalle sabbie l’impianto di Boretto (RE)

9.1 ambiente PO L’autorità distrettuale di bacino convoca l’osservatorio siccità il 6 marzo.

10.1promozioni “vino” e partners

11.1 promozioni “birra” e partners(per seguire gli argomenti correlati clicca QUI)

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 16 Febbraio 2020 07:16

c.a.s.e.a. SOMMARIO Anno 19 - n° 07 - 16 febbraio 2020

Editoriale: - Stato di dissesto o Stato in dissesto? - La rubrica di economia di impresa "La Bussola d'Impresa" - Lattiero caseario. Flessione marcata per il Parmigiano Reggiano- Dazi Usa: Il Consorzio Parmigiano Reggiano spinge per una risposta coesa da parte di tutto il sistema agrifood europeo -Gli Usa non applicheranno i dazi del 25% verso i prodotti italiani - Cereali e dintorni. Di merce non v’é carenza - “Manta River Project”: il primo progetto di ricerca scientifica italiana sulle microplastiche lungo il corso del fiume Po -

SOMMARIO Anno 19 - n° 07 16 febbraio 2020

SOMMARIO Anno 19 - n° 07 16 febbraio 2020

1.1 editoriale

Stato di dissesto o Stato in dissesto?

2.1 dazi

Dazi Usa: Il Consorzio Parmigiano Reggiano spinge per una risposta coesa da parte di tutto il sistema agrifood europeo

3.1 lattiero caseario Lattiero caseario. Flessione marcata per il Parmigiano Reggiano

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. Di merce non v’é carenza

5.1 cereali e dintorni tendenze.

6.1 cereali e dintorni Cereali e dintoriìni

7.1 Parmigiano reggiano Parmigiano Reggiano: nasce il nuovo sito web

7.2 formazione professionale Professione Casaro

8.1 eima bologna presentazione EIMA International 2020, verso un'edizione “top”

9.1 Prezzo riferimento Reggio E. Determinato il Prezzo a riferimento del latte.

9.2 fiume PO e microplastiche “Manta River Project”: il primo progetto di ricerca scientifica italiana sulle microplastiche lungo il corso del fiume Po

10.1 ambiente e foreste Campora (PR), i Carabinieri Forestali sequestrano una vasta area destinata a discarica abusiva.

11.1 imprese agroalimentari La Ministra Teresa Bellanova in visita a Parma alla Mulino Formaggi srl

12.1promozioni “vino” e partners

13.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Giovedì, 13 Febbraio 2020 05:52

Primi per tassazione: 64,8%!

L'economia non tira, anzi rallenta ma l'Italia un primato lo ha raggiunto: prima in Europa per pressione fiscale.

Di LGC Parma 12 febbraio 2020 - Sotto attacco dal coronavirus e dalla incapacità di trovare accordo tra le varie anime del governo giallo rosso del Conte bis, la notizia divulgata da Milano Finanza nei giorni scorsi ha avuto ben poco spazio dalle Tv e dai giornali nazionali. Tutti troppo impegnati a rincorrere i bollettini dell'influenza cinese e dell'opposizione di Renzi alla modifica dei tempi di prescrizione (peraltro condivisa sia da avvocati che da giudici), che il calo della produzione industriale del 4,5%, la registrazione del dato di minimo storico delle partite iva dal 1977 e soprattutto il primato raggiunto dall'Italia per pressione fiscale, è passato del tutto inosservato.

A ricordarcelo è stato il solito Lino Ricchiuti, il primo imprenditore italiano a denunciare Equitalia per vessazione, che sul suo profilo facebook ha così commentato: "Primi in EU per pressione fiscale , calo della produzione industriale del 4,5% , minimo storico di partite Iva dal 1977 e le soluzioni quali sono , scontrino elettronico , lotteria degli scontrini, fatturazione elettronica e blocchi di cc a iosa ? Ma andare a zappare se ne siete capaci , anzi no , ha detto mio padre 82enne che in campagna non vi vuole."

Intanto godiamoci la classifica completa dell'incidenza della pressione fiscale sui cittadini del continente europeo:

1°) Italia 64,8%

2°) Francia 62,7%

3°) Belgio 58,4%

4°) Spagna 50%

5°) Grecia 49,6%

6°) Svezia 49,1%

7°) Germania 48,8%

8°) Portogallo 41%

9°) Paesi Bassi 41%

10°) Norvegia 39,5%

11°) Finlandia 37,9%

12°) Gran Bretagna 32%

13°) Svizzera 28,8%

14°) Danimarca 24,5%.

- media Europea: 40,6%.

Purtroppo c'è poco altro da aggiungere.

Pubblicato in

Economia Emilia

Domenica, 09 Febbraio 2020 08:05

c.a.s.e.a. SOMMARIO Anno 19 - n° 06 - 09 febbraio 2020

Editoriale: - Bye Bye United Kingdom, le parole di Farage dovrebbero far riflettere -5 Febbraio, Giornata Internazionale contro gli sprechi alimentari. I Francesi i più virtuosi ma a "Parma non si spreca". - Lattiero caseario. Prezzi stabili su tutti i fronti - Cereali e dintorni. Mercato telematico in territorio positivo. - Determinato il Prezzo a riferimento del latte - Mucca pazza, primo caso in Svizzera dal 2012. -

SOMMARIO Anno 19 - n° 06 09 febbraio 2020

1.1 editoriale

Bye Bye United Kingdom, le parole di Farage dovrebbero far riflettere

2.1 Etica e cibo

5 Febbraio, Giornata Internazionale contro gli sprechi alimentari. I Francesi i più virtuosi ma a "Parma non si spreca".

3.1 lattiero caseario Lattiero caseario. Prezzi stabili su tutti i fronti

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. Timori di pandemia.

5.1 cereali e dintorni tendenze.

6.1 cereali e dintorni Cereali e dintorni. Mercato telematico in territorio positivo.

7.1 cimice asiatica Cimice asiatica: giovedì 6 febbraio convegno su ricerca e tecniche di difesa

7.2 pomodoro export Consorzio Casalasco: +17% grazie all’export

8.1 fieragricola verona Mercato macchine agricole, un quadro disomogeneo.

9.1 Prezzo riferimento Reggio E. Determinato il Prezzo a riferimento del latte.

9.2 fiume taro Taro: incontro al Distretto del PO

10.1 zootecnia Mucca pazza, primo caso in Svizzera dal 2012.

11.1 aceto balsamico Tris di Medaglie e ingresso nei Top50 per l’oro nero

dell’Aceto Balsamico del Duca

12.1promozioni “vino” e partners

13.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 02 Febbraio 2020 06:35

c.a.s.e.a. SOMMARIO Anno 19 - n° 05 - 02 febbraio 2020

Editoriale: - Coincidenze inquietanti; quando la fantasia anticipa la realtà! - Lattiero caseario. In flessione il Parmigiano Reggiano - Cereali e dintorni. La Cina e il mondo in balia del coronavirus. - 29 gennaio - 1 febbraio: 114esima edizione di Fieragricola Verona - Fieragricola, Nobili spa ha portato a Verona tutte le più recenti novità. - Bonaccini: "Tana libera tutti" - -

SOMMARIO Anno 19 - n° 05 02 febbraio 2020

SOMMARIO Anno 19 - n° 05 02 febbraio 2020

1.1 editoriale

Coincidenze inquietanti; quando la fantasia anticipa la realtà!

3.1 lattiero caseario Lattiero caseario. In flessione il Parmigiano Reggiano

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. Mercati in depressione e incerti.

5.1 cereali e dintorni tendenze.

6.1 cereali e dintorni Cereali e dintorni. La Cina e il mondo in balia del coronavirus.

7.1 vivisezione Animalisti sotto i portici del Grano con le maschere di Anonymous - foto di Emiliano Zampella

7.2 No Fake Food Lattiero-caseario, arrivano i 17 milioni chiesti dalla cooperazione

8.1 fieragricola verona 29 gennaio - 1 febbraio: 114esima edizione di Fieragricola Verona.

9.1 Prezzo riferimento Reggio E. Determinato il Prezzo a riferimento del latte.

9.2 fieragricola verona Fieragricola: svelati i vincitori del premio innovazione 2020

10.1 fieragricola verona Fieragricola, Nobili spa ha portato a Verona tutte le più recenti novità.

11.1 elezioni emilia romagna Bonaccini: "Tana libera tutti"

12.1promozioni “vino” e partners

13.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 26 Gennaio 2020 06:51

c.a.s.e.a. SOMMARIO Anno 19 - n° 04 - 26 gennaio 2020

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 19 - n° 04 26 gennaio 2020 -

Editoriale: - A Bruxelles tutto tace e lo spread dov’è finito?- Lattiero caseario. Invariate le due principali DOP. - Cereali e dintorni. Cinesi attendisti: favoriscono la speculazione. - Torna il pericolo della processionaria, occhio a bambini nei parchi e cani. - Un Po d'AMare fa tappa a Parma con l'installazione di barriere anti rifiuti sul PO a Sacca. - Uova contaminate, aumenta il numero dei richiami - i lotti -

SOMMARIO Anno 19 - n° 04 26 gennaio 2020

SOMMARIO Anno 19 - n° 04 26 gennaio 2020

1.1 editoriale

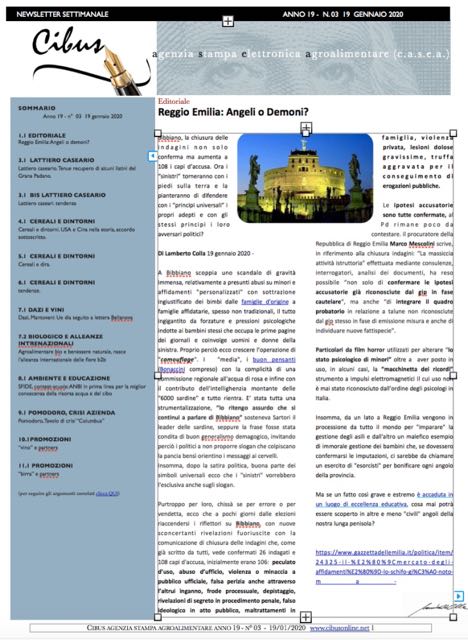

A Bruxelles tutto tace e lo spread dov’è finito?

3.1 lattiero caseario Lattiero caseario. Invariate le due principali DOP.

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. Mercati: fatti, non date!

5.1 cereali e dintorni tendenze.

6.1 cereali e dintorni Cereali e dintorni. Cinesi attendisti: favoriscono la speculazione.

7.1 sicurezza sanitaria Torna il pericolo della processionaria, occhio a bambini nei parchi e cani.

7.2 No Fake Food #EmiliaRomagna2030, 4° Open Day di Opera2030

8.1 ambiente e rifiuti Un Po d'AMare fa tappa a Parma con l'installazione di barriere anti rifiuti sul PO a Sacca.

9.1 salute e sicurezza alimentare Uova contaminate, aumenta il numero dei richiami - i lotti

10.1promozioni “vino” e partners

11.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 19 Gennaio 2020 09:46

c.a.s.e.a. SOMMARIO Anno 19 - n° 03 - 19 gennaio 2020

Cibus Agenzia Stampa Agroalimentare: SOMMARIO Anno 19 - n° 03 19 gennaio 2020 -

Editoriale: - Reggio Emilia: Angeli o Demoni? - Lattiero caseario. Tenue recupero di alcuni listini del Grana Padano. - Cereali e dintorni. USA e Cina nella storia, accordo sottoscritto. - Dazi, Mantovani: Ue dia seguito a lettera Bellanova - Pomodoro, Tavolo di crisi “Columbus”-

SOMMARIO Anno 19 - n° 03 19 gennaio 2020

1.1 editoriale

Reggio Emilia: Angeli o Demoni?

3.1 lattiero caseario Lattiero caseario. Tenue recupero di alcuni listini del Grana Padano.

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. USA e Cina nella storia, accordo sottoscritto.

6.1 cereali e dintorni tendenze.

7.1 DAZI e Vini Dazi, Mantovani: Ue dia seguito a lettera Bellanova

7.2 biologico e alleanze inteRnazionali Agroalimentare bio e benessere naturale, nasce l’alleanza internazionale delle fiere b2b

8.1 ambiente e educazione SFIDE, contest-scuole: ANBI in prima linea per la miglior conoscenza della risorsa acqua e del cibo

9.1 Pomodoro, crisi azienda Pomodoro, Tavolo di crisi “Columbus”

10.1promozioni “vino” e partners

11.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Venerdì, 17 Gennaio 2020 10:31

Le famiglie italiane non hanno ancora recuperato lo shock fiscale del 2012

Il dato emerge dall’Osservatorio economico del Consiglio e della Fondazione Nazionale dei Commercialisti. L’osservatorio ha analizzato anche lo scenario futuro. Quest’anno la legge di bilancio - attraverso la riduzione del cuneo dei lavoratori dipendenti - avrà un impatto positivo sulla pressione fiscale delle famiglie sebbene in maniera contenuta, pari allo 0,17% del Pil che salirà a 0,28 punti nel 2021. Anche ipotizzando la trasformazione in detrazione fiscale del bonus 80 euro del 2015, equivalente a 0,5 punti di Pil, non si rientrerebbe del tutto dallo shock fiscale del 2012. Massimo Miani, Presidente del Consiglio Nazionale dei Commercialisti: “Ora priorità a interventi mirati a chi è stato sino ad oggi più trascurato, in primo luogo le famiglie”

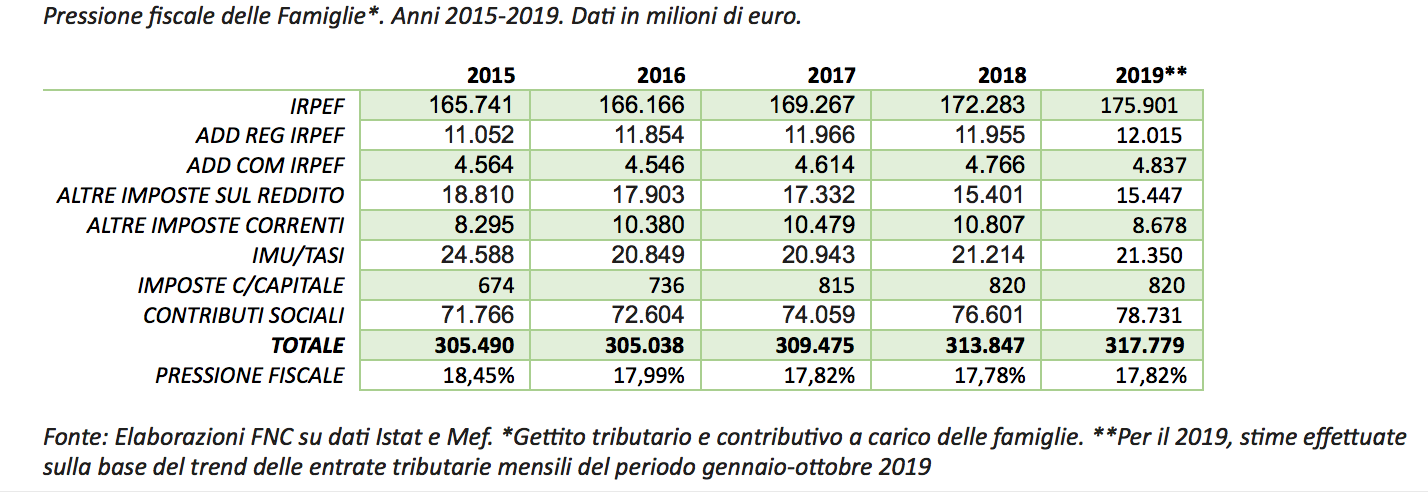

Roma, 15 gennaio 2020 - La pressione fiscale delle famiglie italiane, pari al 17,82% del PIL, risulta sostanzialmente stabile (+0,04%) nell’ultimo anno, ma non ha ancora assorbito lo shock fiscale del 2012. In particolare, permangono ancora 1,63 punti da recuperare rispetto all’incremento dovuto alla crisi del debito verificatasi nel 2011. Da allora il recupero è stato solo di 0,18 punti. Una situazione differente rispetto al dato della pressione fiscale generale che, nello stesso periodo ha lasciato un avanzo più contenuto pari a 0,66 punti nel 2019. Le famiglie, dunque, rispetto agli altri settori istituzionali dell’economia, in particolare imprese e istituzioni finanziarie, hanno subito quasi interamente sulle proprie spalle il peso dell’aggiustamento fiscale dell’inizio dello scorso decennio. Il dato emerge dall’osservatorio economico del Consiglio e della Fondazione Nazionale dei Commercialisti che ha rielaborato la pressione fiscale delle famiglie sulla base di dati Istat di Contabilità Nazionale e Mef sulle entrate tributarie mensili attraverso l’analisi dettagliata del gettito delle singole imposte con una proiezione dei dati al 2019.

A differenza della pressione fiscale generale, che risulta in calo costante dal 2014, la pressione fiscale sulle famiglie, stabile nel 2013 (-0,08 punti di Pil), si è incrementata ulteriormente nel 2014 (+0,22%) e nel 2015 (+0,30%), per poi riprendere a ridursi nel 2016 (-0,46 punti) e nel 2017 (-0,17 punti di Pil) fino a stabilizzarsi nel 2018 e nel 2019. L’andamento differente rispetto a quella generale è dovuto dall’incremento del gettito Imu/Tasi, delle addizionali Irpef e dei contributi sociali a carico delle famiglie, controbilanciato dal calo del gettito Ires e Irap e dalla stazionarietà dei contributi sociali a carico dei datori di lavoro.

L’osservatorio ha analizzato anche lo scenario futuro. Quest’anno la legge di bilancio - attraverso la riduzione del cuneo fiscale dei lavoratori dipendenti - avrà un impatto positivo sulla pressione fiscale delle famiglie sebbene in maniera contenuta pari allo 0,17% del Pil che salirà a 0,28 punti nel 2021. Anche ipotizzando la trasformazione in detrazione fiscale del bonus di 80 euro mensili introdotto dal governo Renzi nel 2015, equivalente a 0,5 punti di Pil, non si rientrerebbe del tutto dallo shock fiscale del 2012.

Il documento dei commercialisti fa poi il punto anche sui redditi medi familiari, evidenziandone una crescita continua dal 2015. In particolare, nel 2017, il reddito medio netto familiare è risultato pari a 31.393 euro, superando per la prima volta il livello pre-crisi di 30.502 euro del 2009. Permangono, invece, significative differenze territoriali con il livello più basso al Sud (25.415 euro) e il più alto nel Nord-ovest (35.386 euro). Il Sud presenta un gap del 19% rispetto alla media nazionale e del 28% rispetto al livello più alto del Nord-ovest.

Infine, rispetto alla composizione del nucleo familiare, la ripresa manifestatasi nel triennio 2015-2017 ha favorito i nuclei più piccoli, mentre quelli più numerosi, in particolare quelli con cinque e più componenti, hanno fatto registrare addirittura un calo.

“La riduzione della pressione fiscale registratasi negli anni successivi al picco del 2012 – commenta il presidente del Consiglio nazionale dei commercialisti, Massimo Miani - ha prodotto risultati asimmetrici rispetto alle diverse platee di contribuenti. C’è stato un saldo positivo per le imprese con una buona base occupazionale, per le quali è stato possibile fruire a pieno dei positivi interventi su IRAP, IRES e contributi sociali. Per i lavoratori dipendenti a basso reddito, che hanno potuto bilanciare l’inasprimento della tassazione locale con il “bonus 80 euro”, il saldo è invece più o meno in pareggio. Saldo tendenzialmente negativo, infine, per pensionati, lavoratori autonomi e ceto medio in generale che ha subito l’inasprimento della tassazione locale senza alcuna apprezzabile contropartita, al netto della esenzione della prima casa dall’IMU”.

Secondo Miani, “si tratta ora di insistere nello sforzo di riduzione del carico fiscale, dando però la giusta priorità a interventi mirati verso chi è stato sino ad oggi più trascurato, in primo luogo le famiglie”. “Fermo restando che, come il bonus degli 80 euro, anche la riduzione del cuneo fiscale è un intervento a favore delle famiglie che produce effetti positivi sebbene limitati sulla crescita economica – conclude il presidente dei commercialisti - l'auspicio è che il Governo possa ampliare l'intervento agendo direttamente sulle aliquote Irpef, così da estenderne il beneficio a tutte le famiglie italiane e non solo a quelle il cui reddito proviene prevalentemente da lavoro dipendente”.

Al tema della pressione fiscale familiare la Fondazione Nazionale dei Commercialisti dedicherà nei prossimi mesi un incontro in collaborazione con il Forum Nazionale delle Associazioni Familiari nel quale verranno illustrate le possibili soluzioni per risolvere le difficoltà economiche che quotidianamente vivono i nuclei familiari del nostro paese.

Pubblicato in

Economia Emilia

Domenica, 12 Gennaio 2020 09:44

c.a.s.e.a. SOMMARIO Anno 19 - n° 02 - 12 gennaio 2020

Editoriale: - Il macabro strike altoatesino: un tempo erano le “stragi del sabato sera” - Lattiero caseario. Scivolone del Latte spot - Mercati chiusi lunedi 6 gennaio 2020. - Cereali e dintorni. Mercati tesi nonostante il rallentamento dei venti di guerra. - Ostriche contaminate, sale allerta UE - Cassazione: vendere le infiorescenze di cannabis sativa è illegale.-

SOMMARIO Anno 19 - n° 02 12 gennaio 2020

1.1 editoriale

Il macabro strike altoatesino: un tempo erano le “stragi del sabato sera”

3.1 lattiero caseario Lattiero caseario. Scivolone del Latte spot - Mercati chiusi lunedi 6 gennaio 2020.

3.1 Bis lattiero caseario Lattiero caseari. tendenza

4.1 cereali e dintorni Cereali e dintorni. inizio d’anno difficile.

5.1 cereali e dintorni Cereali e dintorni. Mercati tesi nonostante il rallentamento dei venti di guerra.

6.1 cereali e dintorni tendenze.

7.1 sicurezza alimentare Ostriche contaminate, sale allerta UE

7.2 biologico emilia romagna Agricoltura e ambiente. La Regione investe oltre 9,7 milioni di euro per incentivare il biologico e tutelare la biodiversità

8.1 cannabis Cassazione: vendere le infiorescenze di cannabis sativa è illegale.

9.1 asta record per tonno rosso Alla faccia del sushi!

10.1promozioni “vino” e partners

11.1 promozioni “birra” e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Mattia e gli amici donano fasciatoio e p…

Un’attenzione all’ambulatorio ... Leggi tutto

19-04-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Tumore al seno: sei nuovi mammografi per…

Un investimento di circa 900 m... Leggi tutto

19-04-2024 Comunicati Salute e Benessere Parma

![]() AUSL Parma

AUSL Parma

IREN, la raccolta dei rifiuti per il 25 …

Parma le modalità di raccolt... Leggi tutto

19-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Consorzio Agrario Di Parma: si chiude i…

Con il decreto del Tribunale d... Leggi tutto

19-04-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Giornata della Terra, 200 studenti dell’…

Giornata della Terra - Ragazze... Leggi tutto

18-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Un nuovo Taxi sociale per Montechiarugol…

Taglio del nastro a Monticelli... Leggi tutto

17-04-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Luis Gonzalez torna al Parma Clima

Il Parma baseball è lieto di a... Leggi tutto

17-04-2024 Comunicati Sportivi Parma

![]() Redazione2

Redazione2

Unicredit e Nomisma presentano l’edizion…

L’Osservatorio fotografa le pe... Leggi tutto

16-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Pomodoro, trattativa per il prezzo concl…

Confagricoltura Parma: “... Leggi tutto

16-04-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Mammi: "Invaso dell'Enza, priorità …

Invaso dell'Enza, al via la pr... Leggi tutto

04-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Al Maggiore di Parma una settimana dedic…

Open week salute donna: colloq... Leggi tutto

15-04-2024 Comunicati Salute e Benessere Parma

![]() Redazione2

Redazione2

Lions Day: solidarietà senza confini

Il cuore dei Lions nel cuore d... Leggi tutto

15-04-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

Emilia-Romagna: Ewiva amplia il servizio…

La funzionalità che consente d... Leggi tutto

15-04-2024 Comunicati Trasporto e Viabilità Emilia

![]() Redazione2

Redazione2

Coopservice ottiene la certificazione IS…

Bureau Veritas ha assegnato ... Leggi tutto

15-04-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

VINITALY 2024: il Parmigiano Reggiano me…

In abbinamento con distillati ... Leggi tutto

13-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Sabato 20 e Domenica 21 Aprile torna Cas…

Dopo il grande successo delle ... Leggi tutto

12-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

RicicloAperto: studenti degli istituti c…

11 Aprile 2024&n... Leggi tutto

12-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Fiere di Parma, tra i poli fieristici pi…

Ricavi oltre 41 milioni di eur... Leggi tutto

11-04-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Poste, precari in rivolta. Lottiamo Insi…

Lottiamo Insieme è un moviment... Leggi tutto

11-04-2024 Comunicati Lavoro Emilia

![]() Redazione

Redazione

I professionisti di Biochimica di Piacen…

Comunicato Stampa Ausl Piacenz... Leggi tutto

10-04-2024 Comunicati Sanità Piacenza

![]() AUSL Piacenza

AUSL Piacenza

Bomporto, importante donazione alla Prot…

Espo & Cartotec di Villava... Leggi tutto

10-04-2024 Comunicati Solidarietà Modena

![]() Redazione2

Redazione2

Parmigiano Reggiano: l’Assemblea general…

Dibattito con i soci per l’imp... Leggi tutto

10-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Accordo tra UniCredit e Fruit Modena Gro…

Sinergia a sostegno delle impr... Leggi tutto

10-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Diga del Molato: conclusa con esito posi…

Effettuata con esito positivo ... Leggi tutto

10-04-2024 Comunicati Ambiente Piacenza

![]() Consorzio di Bonifica di Piacenza

Consorzio di Bonifica di Piacenza

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

Gismondo: “L’FDA raccomandò monitoraggio…

Intervista alla dottoressa Mar... Leggi tutto

28-09-2023 Salute e Benessere

![]() Redazione

Redazione

Francesca: “Mio fratello Davide malato d…

Abbiamo raccolto la straziante... Leggi tutto

27-09-2023 Salute e Benessere

![]() Redazione

Redazione

Danni da vaccini anticovid. Paola: “Siam…

Intervista alla coordinatrice ... Leggi tutto

26-09-2023 Salute e Benessere

![]() Redazione

Redazione

Pina: "Mio marito morto di SLA dopo…

Pina Puccia racconta la tragic... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Roma, “Danni collaterali” da vaccino ant…

Frase social: Miocarditi, aneu... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giuseppe: “Dopo il vaccino anticovid sof…

Giuseppe Testa ci racconta la ... Leggi tutto

15-09-2023 Salute e Benessere

![]() Redazione

Redazione

Morti improvvise nei bambini 0-14 anni: …

Intervista al dottor Liberati,... Leggi tutto

12-09-2023 Salute e Benessere

![]() Redazione

Redazione

L’ematologo Andras Rabi: “Riscontro nei …

Frase social: Intervista al do... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giovanni, affetto da una patologia autoi…

L’inchiesta “Fuori dal silenzi... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Dottor Ripa: medicina dello sport e i “p…

Carlo Ripa, medico dello sport... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Salute: l’affare dei ricchi, una trappol…

Di Andrea Caldart Cagliari, 4 ... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Homo covidicus: il nuovo “stato nocivo” …

Con settembre ritorna l’autunn... Leggi tutto

01-09-2023 Salute e Benessere

![]() Redazione

Redazione

Riposa nel cuore della natura: le miglio…

Hai in mente un viaggio e ti s... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

L’Emilia-Romagna investe nel turismo, ma…

L’Emilia-Romagna guarda al fut... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

Il cardiologo Barbaro: “Lancio una premi…

Il dottor Giuseppe Barbaro è d... Leggi tutto

04-05-2023 Salute e Benessere

![]() Redazione

Redazione

Lookalike: uno strumento di marketing pe…

Il marketing delle aziende del... Leggi tutto

26-04-2023 Marketing Aziendale

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!