Visualizza articoli per tag: Fisco

Domenica, 30 Dicembre 2018 08:50

c.a.s.e.a. SOMMARIO Anno 17 - n° 52 - 30 dicembre 2018

Editoriale: - Buon 2019, senza il bazooka di Draghi. - La maschera della felicità - Alcuni chiarimenti sulla fatturazione elettronica - Parmigiano Reggiano: il MIPAAFT approva le modifiche integrative al piano delle regolazione dell'offerta 2017-2019 -

SOMMARIO Anno 17 - n° 52 30 dicembre 2018

1.1 editoriale

Buon 2019, senza il bazooka di Draghi.

2.1 lattiero caseario Lattiero caseari. Gran tonfo per il prezzo del latte spot estero.

3.1 cereali e dintorni Cereali e dintorni. Mercato "sospeso".

3.1 BIS cereali e dintorni Cereali e dintorni - le tendenze rilevate al 18/12/2018 - nuovi grafici -.

6.1 lavoro marketing La maschera della felicità

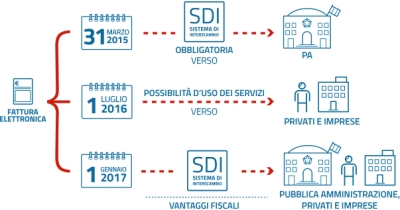

7.1 amministrazione e fisco Alcuni chiarimenti sulla fatturazione elettronica

7.2 amministrazione e fisco Consiglio e Fondazione nazionale dei commercialisti: la fatturazione elettronica tra privati, ecco il manuale d'uso

8.1 ambiente Coltaro (PR), impianto di bonifica e canalizzazioni rimessi a nuovo

9.1 Parmigiano Reggiano Parmigiano Reggiano: il MIPAAFT approva le modifiche integrative al piano delle regolazione dell'offerta 2017-2019

10.1promozioni "vino" e partners

11.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 30 Dicembre 2018 07:57

Esterometro

di Mario Vacca 30 dicembre 2018 - Il 2019 sarà caratterizzato dall'introduzione della fattura elettronica dal 2019 ma anche dal un nuovo spesometro mensile per le operazioni con l'estero. Di fatto si tratta di un nuovo modello Intrastat.

Particolare disanima la fornisce Assonime con la circolare 26 del 13 dicembre 2018 con la quale si illustrano le caratteristiche dell'obbligo e le sue concrete modalità applicative, anche alla luce delle indicazioni fornite dall'Agenzia delle entrate nell'area tematica del proprio sito dedicata alla fatturazione elettronica.

L'introduzione dell'esterometro – o spesometro transfrontaliero – si è resa necessaria al fine di portare a conoscenza del Fisco i dati delle operazioni che non transitano attraverso il SdI, dal momento che dal 2019 è stato abrogato l'obbligo di trasmettere all'Agenzia i dati delle fatture emesse e ricevute. L'obbligo di invio della nuova comunicazione riguarda tutti i soggetti passivi d'imposta stabiliti nel territorio dello Stato per le operazioni rese o ricevute a o da soggetti non stabiliti in Italia.

Particolare rilevanza riveste in questo caso l'attenzione nel comprendere quando un soggetto passivo sia considerato stabilito in Italia e quando invece deve essere considerato residente in altro paese.

Si evidenzia che un soggetto passivo è stabilito nel territorio dello Stato quando è ivi domiciliato o ivi residente, sempreché, in quest'ultimo caso, non abbia stabilito il domicilio al di fuori dell'Italia. Rappresenta un soggetto stabilito anche la stabile organizzazione Iva in Italia di un soggetto domiciliato e residente all'estero o in altro paese Ue, limitatamente alle operazioni da essa rese o ricevute (articolo 7, comma 1, lett. d), D.P.R. 633/1972).

Diversamente, non va considerato come stabilito in Italia, mantenendo lo status di non residente, il soggetto passivo Ue o extra-Ue che in Italia si è "solo" identificato direttamente o ha nominato un rappresentante Iva italiano. Infatti, ai sensi dell'articolo 11, paragrafo 3, del Regolamento 282/2011, "il fatto di disporre di un numero di identificazione Iva non è di per sé sufficiente per ritenere che un soggetto passivo abbia una stabile organizzazione in Italia".

Ciò premesso, sotto il profilo soggettivo, l'ambito applicativo dell'esterometro coincide con quello della fatturazione elettronica rivolgendosi ai soggetti passivi d'imposta residenti stabiliti in Italia, con la differenza che:

- l'obbligo della fatturazione elettronica riguarda le operazioni rese o ricevute che hanno come controparte soggetti residenti stabiliti in Italia;

- lo spesometro transfrontaliero riguarda le operazioni rese o ricevute che hanno come controparte soggetti non stabiliti nel territorio dello Stato.

La circolare in commento, poi, dedica un paragrafo all'individuazione dei soggetti residenti esonerati dal nuovo obbligo. Trattasi di coloro che sono altresì esonerati dall'obbligo della fatturazione elettronica, a conferma di come l'esterometro e la fatturazione elettronica risultino allineati. In particolare, rientrano nella semplificazione, in primo luogo,

I piccoli contribuenti, ossia le imprese e i professionisti in regime di vantaggio e quelli che applicano il regime forfetario ed i produttori agricoli in regime di esonero ex articolo 34, comma 6, D.P.R. 633/1972, godono sia dell'esonero della fattura elettronica che per l'inoltro dell'esterometro.

Per effetto delle modifiche al D.L. 119/2018 (cd. Decreto fiscale 2018) introdotte durante il relativo iter di conversione si aggiungono altre due categorie di soggetti esonerati, ovvero le associazioni sportive dilettantistiche che hanno optato per il regime 389/1991 e che nel periodo d'imposta precedente hanno conseguito proventi non superiori a 65.000 euro nell'ambito della propria attività commerciale e

coloro che sono tenuti all'invio dei dati delle fatture al Sistema tessera sanitaria (farmacie, medici, eccetera).

Pubblicato in

Economia Emilia

Giovedì, 27 Dicembre 2018 07:03

Consiglio e Fondazione nazionale dei commercialisti: la fatturazione elettronica tra privati, ecco il manuale d'uso

Definizione, contenuto, canali di trasmissione, ricezione, registrazione. Uno studio a 360°gradi passando per una analisi dei casi particolari, delle sanzioni, delle deleghe agli intermediari

Roma 26 dicembre 2018

Una ricognizione esaustiva sullo stato dell'arte in materia a pochi giorni dall'entrata in vigore dell'obbligatorietà. Il Consiglio e la Fondazione Nazionale dei Commercialisti hanno pubblicato il documento "La fatturazione elettronica tra privati".

Il lavoro illustra il nuovo obbligo nelle operazioni fra privati alla luce dei chiarimenti forniti dall'Agenzia delle entrate, nonché delle ulteriori novità apportate dal D.L. n. 119/2018 (c.d. decreto fiscale collegato alla Legge di bilancio 2019), convertito nella L. 17 dicembre 2018, n. 136.

Dopo una premessa, si approfondiscono l'ambito soggettivo, i requisiti e il contenuto della fattura elettronica con una analisi dei canali di trasmissione, emissione e ricezione. Spazio poi ad alcuni casi particolari. Sotto la lente dei commercialisti, le operazioni fuori campo e servizi di pubblica utilità, autofatture, fatture in reverse charge, immediate e differite. Una sezione è dedicata poi ai temi della registrazione, controlli del sistema di interscambio e scarto del file, conservazione. Focus sulle sanzioni e sulle modalità di conferimento/revoca delle deleghe agli intermediari e relativi adempimenti a carico. Completa il documento uno studio sulla trasmissione dei dati delle operazioni transfrontaliere e un capitolo sulle semplificazioni.

Il documento completo è disponibile online sul sito della Fondazione Nazionale dei Commercialisti ( www.fondazionenazionalecommercialisti.it ) oppure scaricabile dalla sezione ALLEGATI.

Pubblicato in

Economia Emilia

Domenica, 23 Dicembre 2018 10:16

c.a.s.e.a. SOMMARIO Anno 17 - n° 51 - 23 dicembre 2018

Editoriale: - Ancora un Natale firmato. Terrorismo - Gran tonfo per il prezzo del latte spot estero - Cereali e dintorni. Mercato "sospeso" - Il distretto del Po in Cina con i più grandi fiumi del mondo - PARMIGIANO REGGIANO: annunciato un nuovo indice genetico - Frena la crescita della spesa alimentare domestica -

SOMMARIO

Anno 17 - n° 51 23 dicembre 2018

1.1 editoriale

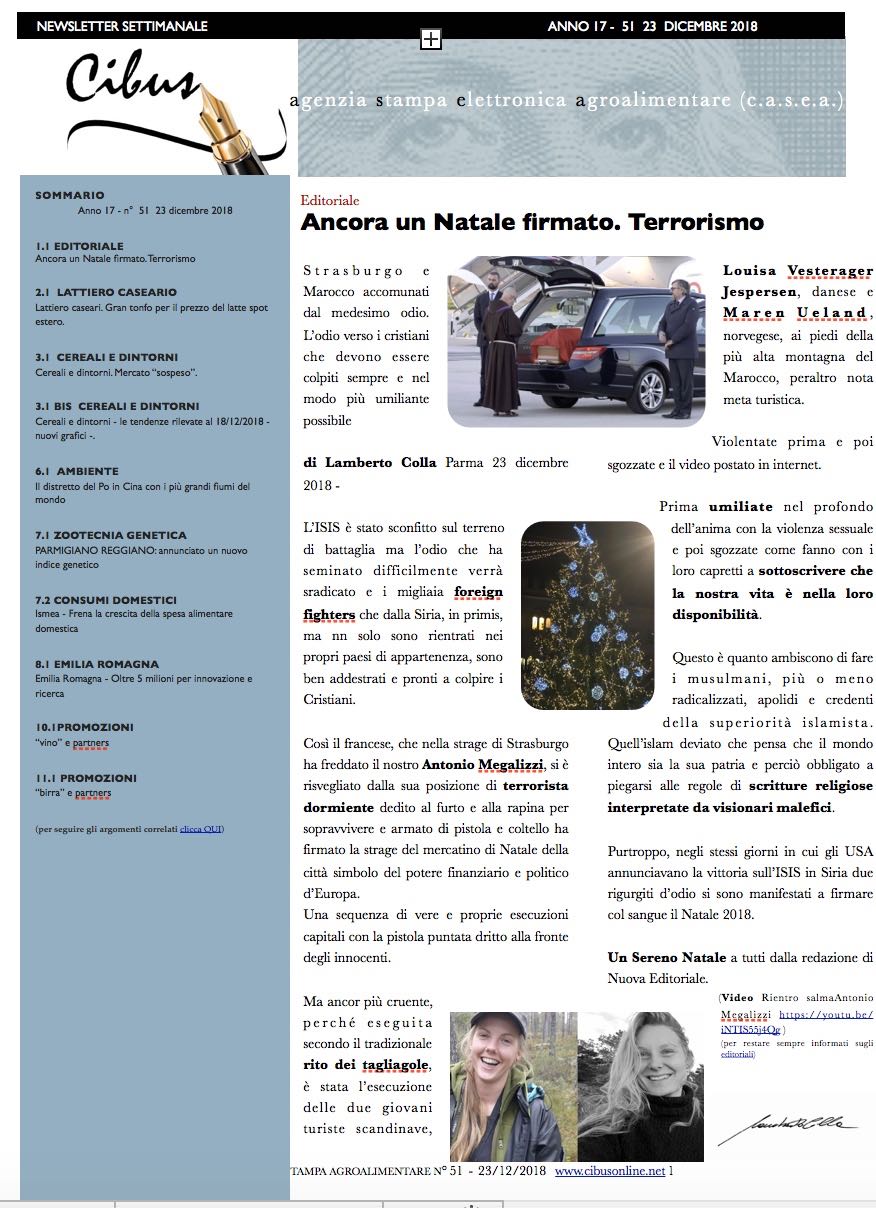

Ancora un Natale firmato. Terrorismo

2.1 lattiero caseario Lattiero caseari. Gran tonfo per il prezzo del latte spot estero.

3.1 cereali e dintorni Cereali e dintorni. Mercato "sospeso".

3.1 BIS cereali e dintorni Cereali e dintorni - le tendenze rilevate al 18/12/2018 - nuovi grafici -.

6.1 ambiente Il distretto del Po in Cina con i più grandi fiumi del mondo

7.1 zootecnia genetica PARMIGIANO REGGIANO: annunciato un nuovo indice genetico

7.2 consumi domestici Ismea - Frena la crescita della spesa alimentare domestica

8.1 emilia romagna Emilia Romagna - Oltre 5 milioni per innovazione e ricerca

10.1promozioni "vino" e partners

11.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 23 Dicembre 2018 06:37

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica.

Chiarimenti sulla fatturazione elettronica. Sufficienti scontrino o ricevuta nell'attesa della fattura elettronica. L'Agenzia delle Entrate fornisce una serie di chiarimenti riguardo l'imminente entrata in vigore della disposizione.

di Mario Vacca Parma 23 dicembre 2018 - La trasmissione della fattura elettronica potrà essere effettuata entro i 10 giorni successivi dal momento della prestazione , ciò è previsto dal DL 119/2018 da poco convertito.

Qualche problema potrebbe porsi nell'ambito del commercio al dettaglio, ivi comprensi dei servizi di ristorazione, ove il cliente dovesse richiedere all'esercente l'emissione della fattura. L'art. 22 del DPR 633/72 dispone infatti che detta emissione non sia obbligatoria, se non richiesta dal cliente "non oltre il momento di effettuazione dell'operazione".

Al riguardo, nel tentativo di risolvere il problema, l'Agenzia delle Entrate ha pubblicato sul proprio sito - nella pagina delle FAQ - una duplice soluzione:

- nell'eventualità si scegliesse per l'emissione della fattura differita, il cedente potrà emettere una ricevuta o uno scontrino fiscale, che costituiranno documenti equivalenti al DDT; i corrispettivi certificati da ricevuta o scontrino, che siano stati successivamente fatturati, dovranno essere "scorporati" dal totale giornaliero;

- se invece si preferisse emettere la fattura immediata, trasmettendo il documento al SdI entro il termine per la liquidazione periodica, potrà essere rilasciata un'apposita quietanza (ai sensi dell'art. 1199 c.c. ), che non assume rilevanza fiscale o, in alternativa, una stampa cartacea della fattura o della ricevuta del POS. Anche in questa circostanza, però, si potrebbe optare per il rilascio dello scontrino o della ricevuta fiscale, che dovrebbero poi essere scorporati dall'ammontare giornaliero dei corrispettivi.

L'Amministrazione finanziaria fornisce anche ulteriori chiarimenti. In primis, atteso che, qualora il cliente sia un consumatore finale, l'esercente sarà comunque tenuto a consegnare una copia "analogica o elettronica" della fattura (salvo rinuncia dello stesso cliente), nel caso di "discordanza dei contenuti" fra fattura elettronica e copia cartacea della stessa sono considerati validi i dati riportati nel documento digitale, salvo prova contraria. Viene, infine, sottolineato che laddove la e-fattura sia preceduta dal rilascio dello scontrino o della ricevuta, i relativi estremi identificativi dovranno essere riportati nel documento, all'interno del blocco informativo "AltriDatiGestionali".

Con riferimento alle fatture differite, nelle "nuove" FAQ pubblicate, l'Amministrazione finanziaria ha precisato che i DDT possono essere conservati in maniera cartacea. Il soggetto passivo che decidesse di allegare i documenti di trasporto alla fattura potrebbe, da un lato, beneficiare della possibilità di usufruire del servizio gratuito di conservazione elettronica dell'Agenzia, ma dovrebbe porre particolare attenzione, dall'altro, a non superare i limiti dimensionali del singolo file fattura, pari a 5 MB, oltrepassati i quali il documento verrebbe scartato.

Anche per l'indicazione dei rimborsi richiesti dai professionisti per spese anticipate in nome e per contro della controparte, in luogo dell'utilizzo della sezione relativa ai beni e servizi ceduti o prestati con il dettaglio dell'importo e della natura dell'operazione ("N1"), è possibile compilare il blocco "AltriDatiGestionali", precisando la tipologia della spesa e l'ammontare della stessa nei campi previsti.

Pubblicato in

Economia Emilia

Domenica, 16 Dicembre 2018 10:48

c.a.s.e.a. SOMMARIO Anno 17 - n° 50 - 16 dicembre 2018

Editoriale: - L'Europa non regge alla "Prova del Nove" - Lattiero caseari. Flessione per il latte spot estero - Cereali e dintorni. Nessuna sorpresa dall'USDA - Il Sale italiano in mani francesi?- Perché è un errore la cassa di espansione sul Baganza...

SOMMARIO Anno 17 - n° 50 16 dicembre 2018

1.1 editoriale

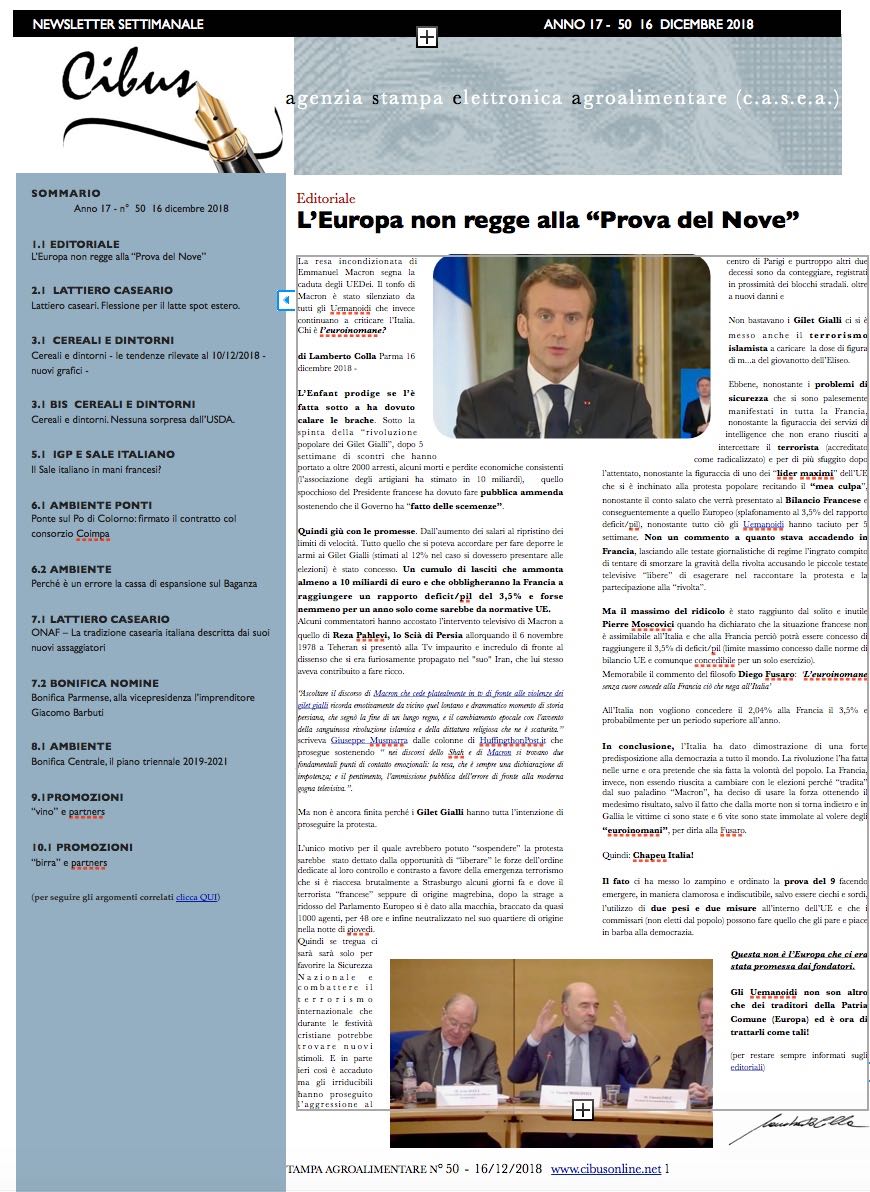

L'Europa non regge alla "Prova del Nove"

2.1 lattiero caseario Lattiero caseari. Flessione per il latte spot estero.

3.1 cereali e dintorni Cereali e dintorni - le tendenze rilevate al 10/12/2018 - nuovi grafici -

3.1 BIS cereali e dintorni Cereali e dintorni. Nessuna sorpresa dall'USDA.

5.1 IGP e sale italiano Il Sale italiano in mani francesi?

6.1 ambiente ponti Ponte sul Po di Colorno: firmato il contratto col consorzio Coimpa

6.2 ambiente Perché è un errore la cassa di espansione sul Baganza

7.1 lattiero caseario ONAF – La tradizione casearia italiana descritta dai suoi nuovi assaggiatori

7.2 bonifica nomine Bonifica Parmense, alla vicepresidenza l'imprenditore Giacomo Barbuti

8.1 Ambiente Bonifica Centrale, il piano triennale 2019-2021

9.1promozioni "vino" e partners

10.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 09 Dicembre 2018 08:24

Sofferenze bancarie: come cambia lo scenario del recupero crediti

Come Cambia lo scenario del recupero crediti e dei prestiti bancari il giorno dopo l'introduzione di regole più stringenti per la copertura delle sofferenze bancarie.

di Mario Vacca Parma 9 dicembre 2018 - Lo scorso mese di Marzo sono stati pubblicati gli aggiornamenti alle linee guida della Vigilanza BCE con le quali sono state introdotte nuove disposizioni per la copertura dei crediti deteriorati in pancia alle banche. Tra le altre disposizioni, si prevede che la copertura dei crediti deteriorati non garantiti sia compiuta entro due anni e quelli garantiti entro massimo 7 anni.

I crediti deteriorati vengono classificati in tre categorie:

posizioni scadute da almeno 90 giorni di importo rilevante, pari ad almeno il 5% dell'esposizione da misurare sulla singola linea di credito e sull'importo ancora dovuto;

inadempienze probabili, generalmente detti Unlikely to pay (UTP), per le quali le banche rilevano un rischio in capo al debitore indipendentemente dallo scaduto; si tratta di segnali di allarme ma non di obblighi ed il tutto è condizionato dalla decisione dei singoli istituti;

le sofferenze vere e proprie, dette Non performing loans (NPL), che riguardano la cessazione del rapporto a seguito dell'insolvenza del debitore.

La questione dei debiti bancari cammina di pari passo con il concetto di crisi d'impresa e le nuovi disposizioni hanno genesi in un momento in cui anche la riforma fallimentare introduce molte novità. La problematica fondamentale riguarda le procedure di recupero che sono caratterizzate da una cronica lentezza delle procedure giudiziali.

Con le nuove linee guida viene modificato essenzialmente il modo in cui le banche procederanno alla gestione del credito, con ovvi appesantimenti dei loro bilanci a fronte di procedure di recupero che molto probabilmente avranno tempistiche superiori ai due anni entro i quali si prevede la svalutazione del 100% del credito.

Naturalmente sarebbe opportuno che le due situazioni tendessero a coincidere e questo traguardo potrebbe imprimere un'accelerazione verso il ritorno degli istituti ad erogare nuovamente credito ad imprese e famiglie oggi ai minimi storici.

Pubblicato in

Economia Emilia

Domenica, 09 Dicembre 2018 06:47

c.a.s.e.a. SOMMARIO Anno 17 - n° 49 - 9 dicembre 2018

Editoriale: - Macron, sconfitto e denudato dai "Gilet Gialli" - Lattiero caseari. Formaggi DOP sempre più su. - SIMA Innovation Awards: i vincitori - Nuove tasse sulle auto nuove a Gasolio e Benzina? Non è questione ambientale come pensano di farci credere. - Quello strano odore al Poggio di Sant'Ilario Baganza: -

SOMMARIO Anno 17 - n° 49 9 dicembre 2018

1.1 editoriale

Macron, sconfitto e denudato dai "Gilet Gialli"

2.1 lattiero caseario Lattiero caseari. Formaggi DOP sempre più su.

3.1 cereali e dintorni Cereali e dintorni. La tregua dei Dazi

3.1 BIS cereali e dintorni Cereali e dintorni. La tregua dei Dazi forse compromessa.

5.1 meccanica eventi SIMA Innovation Awards: i vincitori

6.1 la favola ambientale Nuove tasse sulle auto nuove a Gasolio e Benzina? Non è questione ambientale come pensano di farci credere.

6.2 ambiente Quello strano odore al Poggio di Sant'Ilario Baganza:

7.1 lattiero caseario Latte e derivati - tendenze.

7.2 tutela alimentare Tutela dei Marchi all'estero: 2 milioni in più per le imprese

8.1 vino eventi Lungarotti: cantine aperte a Natale

9.1promozioni "vino" e partners

10.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 02 Dicembre 2018 10:05

c.a.s.e.a. SOMMARIO Anno 17 - n° 48 - 2 dicembre 2018

Editoriale: - Homo stupidus, stupidus, stupidus? Ci pensano i cinesi a correggere la società!- Lattiero caseari. Volano le DOP principali. - Vitamina D: come aumentarla con l'olio di fegato di merluzzo

SOMMARIO Anno 17 - n° 48 2 dicembre 2018

1.1 editoriale

Homo stupidus, stupidus, stupidus? Ci pensano i cinesi a correggere la società!

2.1 lattiero caseario Lattiero caseari. Volano le DOP principali.

3.1 cereali e dintorni Cereali e dintorni. In attesa dello scontro finale?

4.1 lambrusco A Ciano d'Enza, il PALIO DEI LAMBRUSCHI

5.1 FICO Bologna Un anno di FICO

6.1 logistica alimentare Gema Magazzini Generali vince "Il logistico dell'anno 2018"

6.2 ambiente Matteo Catellani è il nuovo presidente del Consorzio di Bonifica dell'Emilia Centrale.

7.1 ambiente Acqua e cibo, un contest su facebook e instagram grazie alla Bonifica

7.2 ambiente Vitamina D: come aumentarla con l'olio di fegato di merluzzo

8.1 parmigiano reggiano Parmigiano Reggiano: l'assemblea approva il bilancio preventivo 2019

8.2 tutela alimentare Prantera (Forza Civica): Tuteliamo le nostre eccellenze alimentari

9.1 banche e libretti .Libretti al portatore, un mese allo stop: cosa fare per estinguerli

10.1promozioni "vino" e partners

11.1 promozioni "birra" e partners

(per seguire gli argomenti correlati clicca QUI)

(Scarica il PDF alla sezione allegati)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 02 Dicembre 2018 08:12

Semplificazioni fiscali

Il Disegno di Legge "Semplificazioni" proposto in Commissione Finanze prevede alcuni emendamenti che vanno dalla revisione delle società di comodo all'addio agli Isa, passando per l'accorpamento di Imu e Tasi ed il condono sulle irregolarità formali.

Per la revisione delle società di comodo è prevista l'esclusione dall'applicazione dei meccanismi per le piccole società e la soppressione dello spesometro transfrontaliero che avrà cadenza annuale.

L' emendamento voluto da Massimo Bitonci, Massimo Garavaglia e Alberto Gusmeroli prevede una sanatoria delle irregolarità formali per gli anni 2013-2017, che non siano frutto d'evasione ma errori formali e contabili: con un piccolo versamento non superiore ai mille euro per ciascun anno si consente la sanatoria di errori materiali e contabili contenuti nelle dichiarazioni.

Tra gli emendamenti c'è anche quello che cancella l'obbligo per la Guardia di Finanza di controllare ogni cinque anni le imprese di medio-grandi dimensioni mentre si lavora anche ad una proposta volta ad accorpare IMU e TASI, trattandosi di una duplicazione d'imposta, anche se non ci sia alcuna certezza dal momento che potrebbe essere inserita in un emendamento alla legge di bilancio o come proposta di legge.

L'emendamento Ruocco-Gusmeroli presenta l'addio definitivo agli ISA, gli Indicatori di affidabilità fiscale previsti per il 2019, al fine di evitare complicazioni alla vita delle imprese. La proposta nasce dalla considerazione che, per quanto gli ISA rappresentino uno strumento di compliance, mantengono in tutto l'impianto di richiesta dati previsto per i tradizionali Studi.

Pubblicato in

Economia Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Mattia e gli amici donano fasciatoio e p…

Un’attenzione all’ambulatorio ... Leggi tutto

19-04-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Tumore al seno: sei nuovi mammografi per…

Un investimento di circa 900 m... Leggi tutto

19-04-2024 Comunicati Salute e Benessere Parma

![]() AUSL Parma

AUSL Parma

IREN, la raccolta dei rifiuti per il 25 …

Parma le modalità di raccolt... Leggi tutto

19-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Consorzio Agrario Di Parma: si chiude i…

Con il decreto del Tribunale d... Leggi tutto

19-04-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Giornata della Terra, 200 studenti dell’…

Giornata della Terra - Ragazze... Leggi tutto

18-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Un nuovo Taxi sociale per Montechiarugol…

Taglio del nastro a Monticelli... Leggi tutto

17-04-2024 Comunicati Solidarietà Parma

![]() Redazione2

Redazione2

Luis Gonzalez torna al Parma Clima

Il Parma baseball è lieto di a... Leggi tutto

17-04-2024 Comunicati Sportivi Parma

![]() Redazione2

Redazione2

Unicredit e Nomisma presentano l’edizion…

L’Osservatorio fotografa le pe... Leggi tutto

16-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Pomodoro, trattativa per il prezzo concl…

Confagricoltura Parma: “... Leggi tutto

16-04-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Mammi: "Invaso dell'Enza, priorità …

Invaso dell'Enza, al via la pr... Leggi tutto

04-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Al Maggiore di Parma una settimana dedic…

Open week salute donna: colloq... Leggi tutto

15-04-2024 Comunicati Salute e Benessere Parma

![]() Redazione2

Redazione2

Lions Day: solidarietà senza confini

Il cuore dei Lions nel cuore d... Leggi tutto

15-04-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

Emilia-Romagna: Ewiva amplia il servizio…

La funzionalità che consente d... Leggi tutto

15-04-2024 Comunicati Trasporto e Viabilità Emilia

![]() Redazione2

Redazione2

Coopservice ottiene la certificazione IS…

Bureau Veritas ha assegnato ... Leggi tutto

15-04-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

VINITALY 2024: il Parmigiano Reggiano me…

In abbinamento con distillati ... Leggi tutto

13-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Sabato 20 e Domenica 21 Aprile torna Cas…

Dopo il grande successo delle ... Leggi tutto

12-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

RicicloAperto: studenti degli istituti c…

11 Aprile 2024&n... Leggi tutto

12-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Fiere di Parma, tra i poli fieristici pi…

Ricavi oltre 41 milioni di eur... Leggi tutto

11-04-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Poste, precari in rivolta. Lottiamo Insi…

Lottiamo Insieme è un moviment... Leggi tutto

11-04-2024 Comunicati Lavoro Emilia

![]() Redazione

Redazione

I professionisti di Biochimica di Piacen…

Comunicato Stampa Ausl Piacenz... Leggi tutto

10-04-2024 Comunicati Sanità Piacenza

![]() AUSL Piacenza

AUSL Piacenza

Bomporto, importante donazione alla Prot…

Espo & Cartotec di Villava... Leggi tutto

10-04-2024 Comunicati Solidarietà Modena

![]() Redazione2

Redazione2

Parmigiano Reggiano: l’Assemblea general…

Dibattito con i soci per l’imp... Leggi tutto

10-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Accordo tra UniCredit e Fruit Modena Gro…

Sinergia a sostegno delle impr... Leggi tutto

10-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Diga del Molato: conclusa con esito posi…

Effettuata con esito positivo ... Leggi tutto

10-04-2024 Comunicati Ambiente Piacenza

![]() Consorzio di Bonifica di Piacenza

Consorzio di Bonifica di Piacenza

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

Gismondo: “L’FDA raccomandò monitoraggio…

Intervista alla dottoressa Mar... Leggi tutto

28-09-2023 Salute e Benessere

![]() Redazione

Redazione

Francesca: “Mio fratello Davide malato d…

Abbiamo raccolto la straziante... Leggi tutto

27-09-2023 Salute e Benessere

![]() Redazione

Redazione

Danni da vaccini anticovid. Paola: “Siam…

Intervista alla coordinatrice ... Leggi tutto

26-09-2023 Salute e Benessere

![]() Redazione

Redazione

Pina: "Mio marito morto di SLA dopo…

Pina Puccia racconta la tragic... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Roma, “Danni collaterali” da vaccino ant…

Frase social: Miocarditi, aneu... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giuseppe: “Dopo il vaccino anticovid sof…

Giuseppe Testa ci racconta la ... Leggi tutto

15-09-2023 Salute e Benessere

![]() Redazione

Redazione

Morti improvvise nei bambini 0-14 anni: …

Intervista al dottor Liberati,... Leggi tutto

12-09-2023 Salute e Benessere

![]() Redazione

Redazione

L’ematologo Andras Rabi: “Riscontro nei …

Frase social: Intervista al do... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giovanni, affetto da una patologia autoi…

L’inchiesta “Fuori dal silenzi... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Dottor Ripa: medicina dello sport e i “p…

Carlo Ripa, medico dello sport... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Salute: l’affare dei ricchi, una trappol…

Di Andrea Caldart Cagliari, 4 ... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Homo covidicus: il nuovo “stato nocivo” …

Con settembre ritorna l’autunn... Leggi tutto

01-09-2023 Salute e Benessere

![]() Redazione

Redazione

Riposa nel cuore della natura: le miglio…

Hai in mente un viaggio e ti s... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

L’Emilia-Romagna investe nel turismo, ma…

L’Emilia-Romagna guarda al fut... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

Il cardiologo Barbaro: “Lancio una premi…

Il dottor Giuseppe Barbaro è d... Leggi tutto

04-05-2023 Salute e Benessere

![]() Redazione

Redazione

Lookalike: uno strumento di marketing pe…

Il marketing delle aziende del... Leggi tutto

26-04-2023 Marketing Aziendale

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!