Visualizza articoli per tag: Imprese

Domenica, 18 Dicembre 2022 07:32

Tempi di buone notizie

di Mario Vacca, 17 dicembre 2022 – a poche settimane di distanza un ulteriore riconoscimento per il dott. Pasquale Talento.

Pubblicato in

Salute e Benessere Emilia

Domenica, 11 Dicembre 2022 07:14

Finanziamenti con Garanzie Pubbliche, la procedura nell’eventuale mancanza del rimborso e gli accordi transattivi con il Fondo PMI

Di Mario Vacca (*) Parma, 11 dicembre 2022 - Per agevolare le aziende che non dispongono risorse sufficienti per accedere al credito bancario (quali la mancanza di beni mobili e immobili sulle quali costituire la garanzia a favore dell’istituto) il Ministero dello Sviluppo Economico ai sensi delle Leggi n. 662/1996 e n. 266/1997 ha istituito il “Fondo PMI” con l’obiettivo istituzionale di rilasciare garanzie statali alle imprese.

Pubblicato in

Economia Emilia

Domenica, 04 Dicembre 2022 07:05

Tregua Fiscale ed obblighi degli amministratori

Di Mario Vacca Parma, 4 dicembre 2022 - L’Articolo più lungo ed interessante della Legge di Bilancio 2023 è dedicato alla “tregua fiscale” con misure utili a sanare diversi tipi di irregolarità di aziende e contribuenti privati quali tasse non pagate per le quali sono arrivate le comunicazioni del Fisco, nuovi ravvedimenti su imposte non pagate ma ancora non contestate, stralcio automatico per debiti fino a mille euro e rottamazione cartelle esattoriali.

Pubblicato in

Economia Emilia

Domenica, 27 Novembre 2022 07:07

Il Carico Sanzionatorio Fiscale dell’Italia rispetto agli altri Paesi Europei quale ratio delle norme contenute nella Legge di Bilancio

Di Mario Vacca(*) Parma, 27 novembre 2022 - “Il nostro sistema sanzionatorio va dal 120 al 220 per cento, negli altri paesi si ferma al 60%” è quanto afferma il viceministro Leo, commentando le norme contenute nell’ultima Legge di Bilancio che contiene molte più misure di quelle inizialmente presentate alla stampa da parte dell’Esecutivo.

Pubblicato in

Economia Emilia

Domenica, 20 Novembre 2022 06:52

Contante a supporto del BlackOut

Dopo anni di lotta all’utilizzo del contante, il mostro creato da taluni partiti per dividere il popolo italiano ed accecarlo dinanzi a ben più importanti problemi, quali la completa trasformazione delle prestazioni sanitarie cosi come conosciute sinora nonostante non muti l’imposizione fiscale, scopriamo “l’acqua calda”: il Black out tanto temuto da tutti i Paesi potrebbe – o meglio sicuramente potrà, laddove si verificasse davvero – interrompere i flussi informativi e di pagamento lasciando cittadini ed attività in panne.

Pubblicato in

Economia Emilia

Mercoledì, 16 Novembre 2022 14:15

Nuovo protocollo d'intesa tra Università di Parma e CNA per sostenere la ricerca e l'innovazione tra le PMI

Il rapporto con l’Ateneo diventa interprovinciale: CNA Reggio Emilia e Parma insieme

Pubblicato in

Comunicati Economia Parma

Martedì, 15 Novembre 2022 18:13

Cresce l'impresa al femminile: 121 aziende in più in un anno

Camera di Commercio, Industria, Artigianato e Agricoltura di Reggio Emilia

Pubblicato in

Economia Reggio Emilia

Domenica, 13 Novembre 2022 05:28

Un Poker di eventi da fronteggiare ed un decreto alla quarta edizione

Di Mario Vacca (*) Parma, 13 novembre 2022 - Dall’evidenza dei ricorsi storici impariamo che sovente al termine di una pandemia, in qualche posto del mondo, si genera un conflitto tra Paesi ma, non riesco a trovare evidenza di un poker di paura che si infonde nel popolo generato dalla pandemia, dalla guerra, dall’inflazione ed infine dalla terra che trema da più giorni in centro Italia, quasi come un monito della natura.

Pubblicato in

Economia Emilia

Venerdì, 11 Novembre 2022 17:58

Cavandoli, Lega: dal Governo già i primi aiuti concreti a famiglie e imprese

"Proroga dello sconto sulle accise per i carburanti fino a fine anno, introduzione di bonus negli autotrasporti per le aziende italiane, detassazione di premi e straordinari per i dipendenti, aumento delle pensioni per far fronte all’inflazione, rinnovo del contratto - atteso da anni - per insegnanti e personale scolastico e aumento al tetto per l’utilizzo del contante: in poche settimane Lega e Centrodestra al Governo danno già le prime risposte concrete a famiglie, lavoratori e imprese alle prese con la crisi.

Il Centrodestra di Governo mantiene le promesse e sostiene il Paese con misure concrete, efficaci e misurabili, mentre la sinistra, mai così lontana come oggi dalla vita vera degli italiani, si perde in questioni congressuali e liti correntizie. Avanti così."

Così Laura Cavandoli, deputata della Lega in Commissione Finanze

Pubblicato in

Comunicati Politici Parma

Lunedì, 07 Novembre 2022 12:25

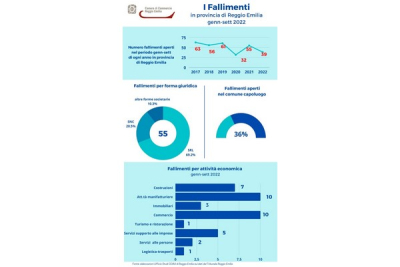

Scende il numero dei fallimenti nei primi nove mesi del 2022

Sono diminuite del 29,1%, rispetto allo stesso periodo dello scorso anno, le procedure fallimentari aperte nel periodo gennaio-settembre 2022, scendendo così da 55 a 39, andamento che segue la stessa direzione dall’inizio anno.

Pubblicato in

Economia Reggio Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Unicredit e Nomisma presentano l’edizion…

L’Osservatorio fotografa le pe... Leggi tutto

16-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Pomodoro, trattativa per il prezzo concl…

Confagricoltura Parma: “... Leggi tutto

16-04-2024 Comunicati Agroalimentare Emilia

![]() C.A.S.E.A.

C.A.S.E.A.

Mammi: "Invaso dell'Enza, priorità …

Invaso dell'Enza, al via la pr... Leggi tutto

04-04-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

Al Maggiore di Parma una settimana dedic…

Open week salute donna: colloq... Leggi tutto

15-04-2024 Comunicati Salute e Benessere Parma

![]() Redazione2

Redazione2

Lions Day: solidarietà senza confini

Il cuore dei Lions nel cuore d... Leggi tutto

15-04-2024 Comunicati Solidarietà Reggio Emilia

![]() Redazione2

Redazione2

Emilia-Romagna: Ewiva amplia il servizio…

La funzionalità che consente d... Leggi tutto

15-04-2024 Comunicati Trasporto e Viabilità Emilia

![]() Redazione2

Redazione2

Coopservice ottiene la certificazione IS…

Bureau Veritas ha assegnato ... Leggi tutto

15-04-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

VINITALY 2024: il Parmigiano Reggiano me…

In abbinamento con distillati ... Leggi tutto

13-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Sabato 20 e Domenica 21 Aprile torna Cas…

Dopo il grande successo delle ... Leggi tutto

12-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

RicicloAperto: studenti degli istituti c…

11 Aprile 2024&n... Leggi tutto

12-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Fiere di Parma, tra i poli fieristici pi…

Ricavi oltre 41 milioni di eur... Leggi tutto

11-04-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Poste, precari in rivolta. Lottiamo Insi…

Lottiamo Insieme è un moviment... Leggi tutto

11-04-2024 Comunicati Lavoro Emilia

![]() Redazione

Redazione

I professionisti di Biochimica di Piacen…

Comunicato Stampa Ausl Piacenz... Leggi tutto

10-04-2024 Comunicati Sanità Piacenza

![]() AUSL Piacenza

AUSL Piacenza

Bomporto, importante donazione alla Prot…

Espo & Cartotec di Villava... Leggi tutto

10-04-2024 Comunicati Solidarietà Modena

![]() Redazione2

Redazione2

Parmigiano Reggiano: l’Assemblea general…

Dibattito con i soci per l’imp... Leggi tutto

10-04-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Accordo tra UniCredit e Fruit Modena Gro…

Sinergia a sostegno delle impr... Leggi tutto

10-04-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Diga del Molato: conclusa con esito posi…

Effettuata con esito positivo ... Leggi tutto

10-04-2024 Comunicati Ambiente Piacenza

![]() Consorzio di Bonifica di Piacenza

Consorzio di Bonifica di Piacenza

Modena: Ospedale privato accreditato, Ca…

Infiltrazioni e TC alleate per... Leggi tutto

08-04-2024 Comunicati Turismo Modena

![]() Redazione2

Redazione2

Un bando della Regione finanzia la riqua…

CASTELNOVO MONTI – La Regione ... Leggi tutto

08-04-2024 Comunicati Economia Reggio Emilia

![]() Redazione2

Redazione2

Borgotaro – Restyling per gli ambulatori…

Il 12 aprile, durante i lavori... Leggi tutto

08-04-2024 Comunicati Salute e Benessere Parma

![]() AUSL Parma

AUSL Parma

Giovedí 11 aprile sciopero nazionale di …

Saranno garantit... Leggi tutto

07-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Diga del Molato: anche il Vescovo Monsig…

Piacenza, 05 aprile 2024 - All... Leggi tutto

07-04-2024 Comunicati Ambiente Piacenza

![]() Consorzio di Bonifica di Piacenza

Consorzio di Bonifica di Piacenza

Fondazione Cariparma conferma la propria…

Un risultato pari a 54,4... Leggi tutto

06-04-2024 Comunicati Economia Parma

![]() Redazione

Redazione

Produzioni lattiero-casearie: le analisi…

Un workshop realizzato i... Leggi tutto

05-04-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

Gismondo: “L’FDA raccomandò monitoraggio…

Intervista alla dottoressa Mar... Leggi tutto

28-09-2023 Salute e Benessere

![]() Redazione

Redazione

Francesca: “Mio fratello Davide malato d…

Abbiamo raccolto la straziante... Leggi tutto

27-09-2023 Salute e Benessere

![]() Redazione

Redazione

Danni da vaccini anticovid. Paola: “Siam…

Intervista alla coordinatrice ... Leggi tutto

26-09-2023 Salute e Benessere

![]() Redazione

Redazione

Pina: "Mio marito morto di SLA dopo…

Pina Puccia racconta la tragic... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Roma, “Danni collaterali” da vaccino ant…

Frase social: Miocarditi, aneu... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giuseppe: “Dopo il vaccino anticovid sof…

Giuseppe Testa ci racconta la ... Leggi tutto

15-09-2023 Salute e Benessere

![]() Redazione

Redazione

Morti improvvise nei bambini 0-14 anni: …

Intervista al dottor Liberati,... Leggi tutto

12-09-2023 Salute e Benessere

![]() Redazione

Redazione

L’ematologo Andras Rabi: “Riscontro nei …

Frase social: Intervista al do... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giovanni, affetto da una patologia autoi…

L’inchiesta “Fuori dal silenzi... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Dottor Ripa: medicina dello sport e i “p…

Carlo Ripa, medico dello sport... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Salute: l’affare dei ricchi, una trappol…

Di Andrea Caldart Cagliari, 4 ... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Homo covidicus: il nuovo “stato nocivo” …

Con settembre ritorna l’autunn... Leggi tutto

01-09-2023 Salute e Benessere

![]() Redazione

Redazione

Riposa nel cuore della natura: le miglio…

Hai in mente un viaggio e ti s... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

L’Emilia-Romagna investe nel turismo, ma…

L’Emilia-Romagna guarda al fut... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

Il cardiologo Barbaro: “Lancio una premi…

Il dottor Giuseppe Barbaro è d... Leggi tutto

04-05-2023 Salute e Benessere

![]() Redazione

Redazione

Lookalike: uno strumento di marketing pe…

Il marketing delle aziende del... Leggi tutto

26-04-2023 Marketing Aziendale

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!