Domenica, 06 Novembre 2016 11:28

Ismea, costi di produzione in ulteriore calo nel III trimestre

L'indice Ismea dei costi di produzione a settembre segna una riduzione del 2,2% su base annua. A incidere sul calo soprattutto i prodotti energetici (-7,9%), ma il ribasso riguarda fertilizzanti e fitosanitari (-3,9% e -1,2%), mangimi (-2,8%), materiali, attrezzi e piccoli apparecchi (-5,4%)

Roma, 31 ottobre 2016 - Nel terzo trimestre 2016, l'indice Ismea segnala costi di produzione più bassi rispetto a quelli sostenuti nel 2015. Prosegue infatti, anche nel mese di settembre, la dinamica deflativa dei mezzi correnti di produzione del settore agricolo che, senza soluzione di continuità, prosegue ormai dal 2014.

L'Indice dei prezzi dei mezzi correnti di produzione elaborato dall'Ismea, nel mese in esame si porta a quota 102,8, mostrando una sostanziale stabilità sul livello dei costi del 2016 (-0,3% il calo rispetto al mese di agosto), ma risultando in flessione di 2,2 punti percentuali su base annua.

Analizzando le singole voci di spesa, anche nel mese di settembre, la componente che ha determinato il calo dei costi per la produzione agricola è quella relativa ai prodotti energetici: tale voce risulta interessata da una dinamica significativamente deflativa (-7,9% rispetto al corrispondente periodo del 2015) seppure con cedimenti tendenziali più contenuti rispetto a quelli di inizio anno (attorno ai 13 punti percentuali). A monte, i ribassi che stanno interessando le quotazioni del petrolio, strettamente connesse ai prezzi degli energetici, proseguono ma si riducono di intensità: a settembre il prezzo al barile (Brent), dopo due lievi incrementi mensili, ha raggiunto quota 46,6 $, e le recenti affermazioni di un possibile accordo tra la Russia e i paesi dell'OPEC per tagliare la produzione hanno fatto ulteriormente salire le quotazioni a ottobre, pur rimanendo il livello di tali quotazioni sempre più basso di quello corrispondente del 2015.

Altre voci di costo che a settembre hanno riportato un calo su base tendenziale sono quelle relative ai prodotti fertilizzanti e fitosanitari (rispettivamente -3,9% e -1,2%). Con riferimento alle spese sostenute dagli allevatori, proseguono i ribassi nei prezzi dei mangimi (-2,8%) mentre i prezzi degli animali d'allevamento risultano stazionari (+0,2%). A livello trasversale, sono diminuiti i costi relativi a materiali vari, attrezzi e piccoli apparecchi (-5,4%).

Per comparto, sono quindi le aziende delle produzioni vegetali a trarre maggior vantaggio dal calo dei costi di produzione: i prezzi dei mezzi correnti usati nelle coltivazioni agrarie, leggermente in crescita rispetto ad agosto (0,4%), risultano comunque in flessione nel confronto tendenziale (-2,4% rispetto a settembre 2015).

Tutte le produzioni vegetali beneficiano di costi più bassi e se ne avvantaggiano particolarmente le imprese specializzate in cereali e in semi oleosi: per queste la variazione su base annua è rispettivamente del -3,2% e del -2,9%.

In ambito zootecnico d'altronde i costi risultano in calo rispetto ad agosto (-0,9%) e riportano una flessione tendenziale di 2 punti percentuali. Se la contrazione ha riguardato tutte le principali produzioni, i dati di dettaglio evidenziano un ribasso particolarmente rilevante nel segmento produttivo delle uova (-10,7% su base annua), imputabile al forte ribasso della voce di costo relativa all'acquisto degli animali del segmento avicolo (-18,7%).

Conclusosi il terzo trimestre dell'anno, la variazione acquisita dei prezzi dei mezzi correnti di produzione per l'intero 2016 scende ulteriormente in territorio negativo: il confronto con il dato medio 2015 si porta al - 2,1% per l'indice generale e al -2,8% per le coltivazioni. Risulta in calo anche la variazione acquisita calcolata per l'indice per i prodotti zootecnici (-1,5%).

(Fonte Ismea 31 ottobre 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 06 Novembre 2016 10:15

Lattiero caseari, in espansione all'estero e domanda interna stagnante

Ismea: prodotti lattiero - caseari made in Italy in espansione sul mercato estero, ancora in difficoltà sulla domanda interna.

Roma - Sul mercato internazionale UE ed extra UE i prezzi dei prodotti lattiero caseari, nel corso dell'estate e in misura più accentuata nel mese di settembre, hanno finalmente invertito la tendenza, mostrando significativi rialzi, come conseguenza di un rallentamento della produzione di latte e di una ritrovata vivacità della domanda mondiale.

La spinta verso l'alto è stata particolarmente evidente per i prezzi del burro, a fronte di una robusta richiesta proveniente dal mercato internazionale, soprattutto dalla Cina (+35% nel periodo gennaio-agosto 2016) divenuto il primo importatore mondiale davanti alla Russia. Prezzi in forte rialzo anche per i formaggi e il latte intero in polvere, mentre la spinta inflazionistica è stata più contenuta per le polveri magre anche in considerazione degli ingenti volumi stoccati nei magazzini UE.

Se i prezzi dei prodotti industriali si sono adeguati alla situazione di mercato già a partire dal mese di maggio, per il prezzo percepito dagli allevatori europei si è dovuto attendere la fine dell'estate prima di notare un lieve balzo in avanti in Germania e in Francia, dove la variazione congiunturale rilevata ad agosto è stata rispettivamente del +3% e del +2%; in Italia gli allevatori sono rimasti in attesa e qualche segnale di rialzo si è prospettato per il latte consegnato nel mese di settembre.

Stringendo il campo di osservazione all'Italia, e considerando i primi nove mesi del 2016, il mercato lattiero caseario nazionale ha evidenziato mediamente una flessione pari al 5,2% (rispetto al periodo gennaio-settembre 2015), come evidenziato dall'andamento dell'indice Ismea dei prezzi all'origine (base 2010): la dinamica è stata pesantemente influenzata dai prezzi alla stalla (indice -8,8% nei primi nove mesi), nonostante la ripresa registrata dai formaggi duri (indice +2,3% nei primi nove mesi) e, nel terzo trimestre, anche dal burro (+19% rispetto a luglio-settembre del 2015). Fatta eccezione per il Parmigiano Reggiano, ritornato su livelli di prezzo che non si vedevano ormai da due anni, la situazione per gli altri formaggi tradizionali resta ancora depressa, in alcuni casi con variazioni negative a due cifre nel confronto con le quotazioni della scorsa estate, principalmente a causa di una domanda domestica che non riesce a ripartire.

Sul fronte della domanda estera invece continua l'espansione registrata dai prodotti lattiero caseari made in Italy. Nei primi sette mesi del 2016 sono stati complessivamente recuperati oltre 270 milioni di euro in termini di deficit della bilancia commerciale del settore lattiero caseario e, in particolare, le esportazioni di formaggi sono cresciute del 6,2% in volume e del 6,1% in valore, soprattutto grazie all'incremento delle vendite di Grana Padano e Parmigiano Reggiano, che nei primi sette mesi del 2016 hanno fatto registrare una variazione positiva sia in termini di volume (+2,6%) che di quotazioni medie all'export (+1,7% rispetto a un anno fa).

Molto positive anche le performance registrate dai formaggi freschi e latticini (+7,0% in volume e +10,7% in valore), grattugiati (+16,2% in volume e +11,7% in valore) ed erborinati (+8,0% in volume e +6,3% in valore).

(Fonte Ismea 28 ottobre 2016)

Pubblicato in

Comunicati Agroalimentare Emilia

Domenica, 30 Ottobre 2016 10:00

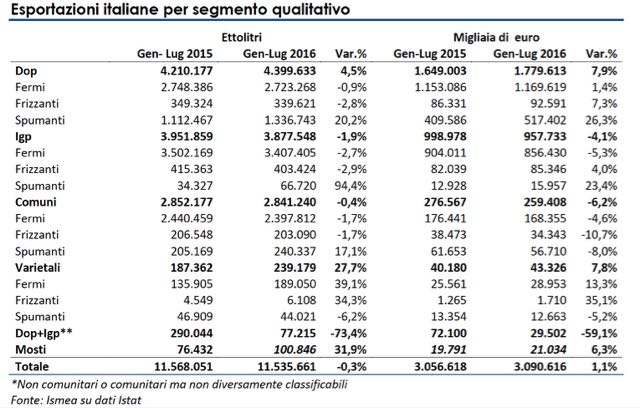

Vino. Export italiano in valore: avanti ma con cautela

Appare ancora lontana la possibilità di riconquistare la leadership in quota di volume di vino esportato. Ancora una certa sofferenza per i vini in bottiglia.

Roma - L'export in valore continua la sua "cavalcata" vincente, anche se il ritmo è un po' rallentato. Nei primi sette mesi del 2016, attestandosi ad oltre 3 miliardi di euro, gli incassi segnano, infatti, un ulteriore +1% rispetto allo stesso periodo dell'anno scorso e, con un po' di ottimismo, si può ben supporre che a fine anno potrebbero arrivare sulla soglia dei 5,5 miliardi di euro, mettendo così il sigillo all'ennesimo record.

Ma se dal lato "valore" si è fatta ormai l'abitudine ad avere delle progressioni, sul fronte volumi la situazione appare più incerta. Gli 11,5 milioni di ettolitri esportati, infatti sono in linea con quelli dei primi sette mesi del 2015 e si può comunque considerare un buon segno nella misura in cui si assiste, quantomeno, ad una frenata della riduzione dei volumi che ha caratterizzato tutto il 2015.

Appare, quindi, lontana la possibilità dell'Italia di riconquistare la leadership mondiale degli esportatori in volumi, nonostante la Spagna stia mostrando una battuta d'arresto rispetto allo scorso anno.

La nota positiva arriva dal fatto che la flessione dell'export italiano di vini comuni sfusi, si sta arrestando. Mentre c'è una certa sofferenza dei vini in bottiglia soprattutto Igp.

(Fonte Ismea 21 ottobre 2016

Pubblicato in

Comunicati Agroalimentare Emilia

Ultimi comunicati stampa

- 1

- 2

- 3

- 4

- 5

- 6

Guastalla, 104 persone intossicate e tra…

Guastalla, 104 persone intossi... Leggi tutto

09-05-2024 Comunicati Sanità Reggio Emilia

![]() AUSL Reggio Emilia

AUSL Reggio Emilia

La violenza di genere è un problema cult…

Di Coopservice 30 aprile 2024 ... Leggi tutto

09-05-2024 Comunicati Economia Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Nuova vita per il Rifugio Miramonti graz…

Comunicato Stampa Parco Nazion... Leggi tutto

07-05-2024 Comunicati Ambiente Emilia

![]() Redazione2

Redazione2

Le sfide delle imprese e delle filiere p…

Parma, CIBUS 2024 8 magg... Leggi tutto

06-05-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Cibus OFF, cena per la pace con le foto …

Negli spazi del Laboratorio Ap... Leggi tutto

04-05-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

A IRETI SPA l’affidamento dei servizi id…

Piacenza, 2 Maggio 2024 – Ir... Leggi tutto

03-05-2024 Comunicati Ambiente Piacenza

![]() IREN SPA

IREN SPA

Palio dell’artigianato di Soragna: Medag…

Secondo e terzo classificato s... Leggi tutto

03-05-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Fidenza. Luca Pollastri presenta i primi…

Fidenza, 02 maggio 2024 -... Leggi tutto

03-05-2024 Comunicati Politici Parma

![]() Redazione

Redazione

Cambio al vertice dei Musei del Cibo, An…

Parma, 2 maggio 2024 - Andrea ... Leggi tutto

03-05-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

CIBUS 2024: il parmigiano reggiano prota…

Da martedì 7 a venerdì 10 magg... Leggi tutto

03-05-2024 Comunicati Agroalimentare Emilia

![]() Consorzio Parmigiano Reggiano

Consorzio Parmigiano Reggiano

Coopservice ha conseguito l’attestazione…

L’importante riconoscimento ha... Leggi tutto

03-05-2024 Comunicati Economia Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

A Bologna una giornata di screening sull…

A Bologna Domenica 5 Maggio i ... Leggi tutto

02-05-2024 Comunicati Sanità Emilia

![]() Redazione2

Redazione2

La vertigine tecnologica che attende l’e…

Dal 14 al 17 maggio prossimi a... Leggi tutto

02-05-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Il negozio diffuso, operazione downtown.

Salsomaggiore Terme, 1 maggio ... Leggi tutto

02-05-2024 Comunicati Economia Parma

![]() Redazione

Redazione

UniCredit e Mediocredito Centrale: nuovo…

COMUNICATO STAMPA &nb... Leggi tutto

01-05-2024 Comunicati Economia Parma

![]() Unicredit

Unicredit

Continua la collaborazione tra il Consor…

Piacenza, 29 aprile 2024 Pros... Leggi tutto

01-05-2024 Comunicati Ambiente Piacenza

![]() Consorzio di Bonifica di Piacenza

Consorzio di Bonifica di Piacenza

Emilia Centrale e Regione ER, l’intesa g…

Il Consorzio ha completato i l... Leggi tutto

01-05-2024 Comunicati Ambiente Emilia

![]() Consorzio di Bonifica Centrale

Consorzio di Bonifica Centrale

A Cibus oltre 1.000 novità di prodotto c…

Pronte per conquistare il merc... Leggi tutto

01-05-2024 Comunicati Economia Emilia

![]() Redazione

Redazione

Una sonda wireless per la diagnosi ecogr…

Comunicato Stampa Ausl di Regg... Leggi tutto

30-04-2024 Comunicati Solidarietà Reggio Emilia

![]() AUSL Reggio Emilia

AUSL Reggio Emilia

Innovazione tecnologica nelle cardiopati…

Appuntamento al 3 maggio al Ce... Leggi tutto

30-04-2024 Comunicati Salute e Benessere Modena

![]() Redazione2

Redazione2

Un importante Progetto dedicato alle plu…

Dalla formazione per il corpo ... Leggi tutto

29-04-2024 Comunicati Scuola Educazione Parma

![]() Redazione2

Redazione2

Ospedali, Scuole, Biblioteche, Alloggi p…

Si tratta di lavori che intere... Leggi tutto

29-04-2024 Comunicati Economia Reggio Emilia

![]() Coopservice Logistica e Traslochi

Coopservice Logistica e Traslochi

Il Consorzio Agrario approva il bilancio…

Nonostante le criticità genera... Leggi tutto

26-04-2024 Comunicati Agroalimentare Emilia

![]() Redazione

Redazione

Parma. IREN, la raccolta dei rifiuti per…

Parma le modalità di raccolt... Leggi tutto

24-04-2024 Comunicati Ambiente Emilia

![]() IREN SPA

IREN SPA

Ultime promozioni commerciali

- 1

- 2

- 3

- 4

- 5

- 6

Scopriamo quali sono gli Alimenti che si…

Di Mita Valerio Roma, 15 marzo... Leggi tutto

19-03-2024 Salute e Benessere

![]() Redazione

Redazione

La dipendenza da social, un problema non…

Non solo i ragazzi dimostrano ... Leggi tutto

03-03-2024 Salute e Benessere

![]() Redazione

Redazione

Al-Amal organizza una nuova gita a Torin…

Sabato 2 marzo intera giorna... Leggi tutto

15-02-2024 Turismo

![]() Redazione2

Redazione2

Loto: aperta la campagna di Pasqua a sos…

Possibilità di prenotare e rit... Leggi tutto

10-02-2024 Salute e Benessere

![]() Redazione2

Redazione2

L’impegno delle aziende per sostenere il…

A seguito della pandemia da Co... Leggi tutto

17-12-2023 Salute e Benessere

![]() Redazione

Redazione

Il diritto di morire: il pericoloso prim…

La necessità di un postcostitu... Leggi tutto

11-11-2023 Salute e Benessere

![]() Redazione

Redazione

Incentivi caldaie: le novità dei bonus a…

A partire dal 2024, ci saranno... Leggi tutto

13-10-2023 Energia

![]() Imprenditore On Line

Imprenditore On Line

Giovanni: “La vita di mio figlio rovinat…

“Il pediatra scriveva che i va... Leggi tutto

03-10-2023 Salute e Benessere

![]() Redazione

Redazione

Gismondo: “L’FDA raccomandò monitoraggio…

Intervista alla dottoressa Mar... Leggi tutto

28-09-2023 Salute e Benessere

![]() Redazione

Redazione

Francesca: “Mio fratello Davide malato d…

Abbiamo raccolto la straziante... Leggi tutto

27-09-2023 Salute e Benessere

![]() Redazione

Redazione

Danni da vaccini anticovid. Paola: “Siam…

Intervista alla coordinatrice ... Leggi tutto

26-09-2023 Salute e Benessere

![]() Redazione

Redazione

Pina: "Mio marito morto di SLA dopo…

Pina Puccia racconta la tragic... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Roma, “Danni collaterali” da vaccino ant…

Frase social: Miocarditi, aneu... Leggi tutto

20-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giuseppe: “Dopo il vaccino anticovid sof…

Giuseppe Testa ci racconta la ... Leggi tutto

15-09-2023 Salute e Benessere

![]() Redazione

Redazione

Morti improvvise nei bambini 0-14 anni: …

Intervista al dottor Liberati,... Leggi tutto

12-09-2023 Salute e Benessere

![]() Redazione

Redazione

L’ematologo Andras Rabi: “Riscontro nei …

Frase social: Intervista al do... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Giovanni, affetto da una patologia autoi…

L’inchiesta “Fuori dal silenzi... Leggi tutto

07-09-2023 Salute e Benessere

![]() Redazione

Redazione

Dottor Ripa: medicina dello sport e i “p…

Carlo Ripa, medico dello sport... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Salute: l’affare dei ricchi, una trappol…

Di Andrea Caldart Cagliari, 4 ... Leggi tutto

05-09-2023 Salute e Benessere

![]() Redazione

Redazione

Homo covidicus: il nuovo “stato nocivo” …

Con settembre ritorna l’autunn... Leggi tutto

01-09-2023 Salute e Benessere

![]() Redazione

Redazione

Riposa nel cuore della natura: le miglio…

Hai in mente un viaggio e ti s... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

L’Emilia-Romagna investe nel turismo, ma…

L’Emilia-Romagna guarda al fut... Leggi tutto

25-05-2023 Turismo

![]() Redazione

Redazione

Il cardiologo Barbaro: “Lancio una premi…

Il dottor Giuseppe Barbaro è d... Leggi tutto

04-05-2023 Salute e Benessere

![]() Redazione

Redazione

Lookalike: uno strumento di marketing pe…

Il marketing delle aziende del... Leggi tutto

26-04-2023 Marketing Aziendale

![]() Imprenditore On Line

Imprenditore On Line

LA GAZZETTA DEL MATTONE - Immobili in affitto e vendita

- 1

- 2

- 3

- 4

- 5

- 6

Piacenza Belvedere

Appartamento con Eleganti Fini... Leggi tutto

13-11-2016 Vendita immobili

![]() Press-One

Press-One

PIACENZA centro storico

Signorile Appartamento in Vend... Leggi tutto

13-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA Baia del Re

Appartamento come Nuovo in Ven... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA in campagna

PIACENZA - 0216 - CAMPAGNA PIA... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Infrangibile

PIACENZA - INFRANGIBILE In pic... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PIACENZA - Carpaneto Piacentino

PIACENZA - CARPANETO PIACENTIN... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pontremoli

PARMA - VIA PONTREMOLI A due p... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

PARMA SUD, LOC. VIGATTO

PARMA SUD, LOC. VIGATTO A poch... Leggi tutto

07-11-2017 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino Villetta Facc…

in contesto costruito nel 2005... Leggi tutto

19-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA a 50 mt da piazza Garibaldi

Proponiamo prestigiosa soluzio... Leggi tutto

13-07-2016 Vendita immobili

![]() Press-One

Press-One

MONTECAVOLO (RE) Rustico Completamente R…

Rustico completamente ristrutt... Leggi tutto

11-07-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Appartamento ampia metratura in v…

Cesare Battisti nel cuore del ... Leggi tutto

04-07-2016 Vendita immobili

![]() Press-One

Press-One

PARMA quartiere Molinetto abitazione ind…

La casa, libera su due lati, h... Leggi tutto

27-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA in Localita' Baccanelli Porzione d…

Porzione di Bifamiliare su 3 L... Leggi tutto

19-06-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Strada Budellungo

Alloggio finemente ristruttura... Leggi tutto

08-06-2016 Vendita immobili

![]() Press-One

Press-One

MODENA Villaggio Giardino

Via Avogadro, appartamento COM... Leggi tutto

09-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA Via Pascal vendesi trilocale ristr…

Composto da ampio soggiorno co... Leggi tutto

03-05-2016 Vendita immobili

![]() Press-One

Press-One

PARMA - Nel cuore dell’Oltretorrente

Splendida casa indipendente a ... Leggi tutto

24-04-2016 Vendita immobili

![]() Press-One

Press-One

Messaggi Personali

Bacheca Annunci - Vendo, cerco, offro, c…

CONGELATORE VERTICALE OCEAN &n... Leggi tutto

24-03-2017 Messaggi Personali

![]() AmicoAnnunci

AmicoAnnunci

Colpo di fulmine: cercasi riccia del tre…

L'ha incontrata su un treno ch... Leggi tutto

20-03-2017 Messaggi Personali

![]() Redazione

Redazione

Seguici su Facebook! X

Vuoi rimanere sempre aggiornato sulle ultime notizie della tua città?

Metti "Mi Piace" alla nostra pagina!

Metti "Mi Piace" alla nostra pagina!